Zanim zaczniesz na dobre przeglądać ogłoszenia z wymarzonym M, musisz zrobić krok w tył i na chłodno przekalkulować swoje finanse. To kluczowy, choć często pomijany etap. Realistyczna ocena własnych możliwości – czyli tego, ile masz wkładu własnego i jaką masz zdolność kredytową – to fundament, który zadecyduje, na jakie mieszkanie lub dom będzie Cię realnie stać.

Jak realistycznie ocenić swoje szanse na kredyt

Zanim umówisz się na oglądanie pierwszej nieruchomości, poświęć chwilę na analizę swojej sytuacji finansowej. Banki i tak zrobią to bardzo wnikliwie, ale Ty możesz zrobić wstępne rozeznanie samodzielnie i bezpłatnie. To pozwoli Ci uniknąć rozczarowań i znacznie lepiej przygotuje Cię do rozmów z doradcą kredytowym.

Zdolność kredytowa – czyli na co naprawdę patrzą banki

Dla banku Twoja zdolność kredytowa to prosta odpowiedź na pytanie: „Czy dasz radę spłacać ratę co miesiąc przez kilkadziesiąt lat?”. Analitycy biorą pod lupę znacznie więcej niż tylko kwotę, która wpływa na Twoje konto. Najważniejsza jest stabilność i przewidywalność dochodów.

Zobaczmy to na prostym przykładzie. Mamy dwie osoby starające się o kredyt:

- Pani Anna – pracuje na umowie o pracę na czas nieokreślony od 5 lat, z pensją 6 000 zł na rękę. Nie ma innych zobowiązań.

- Pan Tomasz – prowadzi jednoosobową działalność od 1,5 roku, a jego średni dochód z ostatnich 12 miesięcy to 9 000 zł. Problem w tym, że jego zarobki mocno się wahają (jednego miesiąca 15 000 zł, a innego 3 000 zł). Spłaca też raty za samochód (800 zł/mies.).

Choć Pan Tomasz zarabia na papierze więcej, to Pani Anna może być dla banku pewniejszym klientem. Jej dochód jest stabilny, regularny i łatwy do zweryfikowania. To dla analityka sygnał, że ryzyko jest mniejsze. Z kolei dochody Pana Tomasza, mimo że wyższe, będą analizowane z większą ostrożnością. Banki często uśredniają dochód z ostatnich 12, a czasem nawet 24 miesięcy, a niestabilność może skłonić je do zastosowania dodatkowego bufora bezpieczeństwa, obniżającego przyjmowany do analizy dochód.

Moja rada: Zanim w ogóle zaczniesz myśleć o wniosku, zajrzyj do Biura Informacji Kredytowej (BIK). Raz na 6 miesięcy możesz pobrać raport o sobie za darmo. Sprawdź, czy nie masz tam jakichś zapomnianych zaległości (np. niezapłaconej raty za telefon sprzed lat) i czy wszystkie stare kredyty na pewno są pozamykane. Czysta historia w BIK to absolutna podstawa.

Wkład własny – im więcej, tym lepiej. Serio.

Banki wymagają zwykle minimum 10-20% wkładu własnego. Prawda jest jednak taka, że zebranie jak największej kwoty to jedna z najlepszych finansowych decyzji, jakie możesz podjąć na starcie.

Wyobraź sobie, że chcesz kupić mieszkanie za 500 000 zł.

- Scenariusz 1: Wkład 10% (50 000 zł). Musisz pożyczyć 450 000 zł. W tej sytuacji bank niemal na pewno doliczy Ci ubezpieczenie niskiego wkładu własnego. To dodatkowy koszt, który podniesie Twoją miesięczną ratę (np. o 50-100 zł miesięcznie) i całkowitą kwotę do spłaty. Marża banku też będzie prawdopodobnie wyższa.

- Scenariusz 2: Wkład 20% (100 000 zł). Pożyczasz 400 000 zł. Odpada koszt ubezpieczenia, a niższa kwota kredytu oznacza niższą ratę. Co więcej, w oczach banku stajesz się wiarygodniejszym klientem, co daje Ci silniejszą pozycję do negocjowania marży. W skali całego kredytu oszczędności mogą iść w dziesiątki tysięcy złotych.

Na początek polecam skorzystać z darmowych kalkulatorów zdolności kredytowej, które bez problemu znajdziesz w internecie. Wpisz swoje dochody, stałe wydatki i kwotę wkładu własnego, a otrzymasz przybliżoną kwotę, na jaką możesz liczyć. Traktuj to jako punkt wyjścia do dalszych rozmów.

Jak znaleźć najlepszą ofertę kredytu hipotecznego?

Wybór kredytu hipotecznego to decyzja na lata, a czasem i na pół życia. Dlatego nie można podejmować jej pochopnie, kierując się tylko chwytliwą reklamą czy obietnicą niskiej raty. Prawdziwa wartość oferty kryje się w szczegółach, które banki lubią chować w gąszczu niezrozumiałych zapisów.

RRSO – twój najważniejszy sprzymierzeniec

Pierwsze, co musisz zrozumieć, to tajemniczy skrót RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. To najważniejszy wskaźnik, bo pokazuje Ci całkowity koszt kredytu w skali roku. Samo oprocentowanie nominalne to tylko część historii. RRSO bierze pod uwagę wszystko: prowizje, obowiązkowe ubezpieczenia i inne ukryte opłaty.

Wyobraź sobie prosty scenariusz: szukasz kredytu na 400 000 zł na 25 lat. Dwa banki kuszą Cię identycznym oprocentowaniem nominalnym – 7,0%. Na pierwszy rzut oka wyglądają tak samo atrakcyjnie.

- Bank A: nie pobiera prowizji za udzielenie kredytu, ale wymaga wykupienia ubezpieczenia na życie, które kosztuje 150 zł miesięcznie. RRSO wynosi 8,05%.

- Bank B: ma niby taką samą ofertę, ale z prowizją 2% (czyli 8 000 zł), jednak nie wymaga dodatkowych, płatnych produktów. RRSO wynosi 7,55%.

Na pierwszy rzut oka oferta Banku A wydaje się lepsza ("zero prowizji!"), ale wyższe RRSO pokazuje, że w rzeczywistości to oferta Banku B jest tańsza w długim terminie. Ukryty koszt ubezpieczenia w Banku A znacząco podnosi całkowitą kwotę do spłaty.

RRSO to Twój najlepszy przyjaciel w porównywaniu ofert. Zawsze proś o pełną symulację, która go uwzględnia. Tylko wtedy zobaczysz, która propozycja jest naprawdę najtańsza.

Czy warto iść do doradcy kredytowego?

Przeglądanie dziesiątek ofert bankowych na własną rękę może przyprawić o ból głowy. Dobry, niezależny doradca kredytowy (lub ekspert, jak kto woli) to oszczędność czasu i, co ważniejsze, pieniędzy. Jego zadaniem jest prześwietlenie Twojej sytuacji finansowej i znalezienie ofert, które są nie tylko tanie, ale też skrojone na miarę Twoich możliwości.

Zanim jednak komuś zaufasz, zweryfikuj go. Zadaj kilka prostych, ale kluczowych pytań:

- Z iloma bankami Pan/Pani współpracuje? (Im więcej, tym lepiej).

- Czy Pana/Pani wynagrodzenie jest uzależnione od wyboru konkretnego banku?

- Czy może mi Pan/Pani pokazać oferty również z banków, których nie ma na Pana/Pani liście partnerów?

Dobry doradca powinien położyć przed Tobą kilka opcji i uczciwie wyjaśnić, dlaczego jego zdaniem ta jedna jest dla Ciebie najlepsza. Przykład: Może się okazać, że choć jeden bank ma minimalnie niższą marżę, inny znacznie łagodniej podchodzi do Twojego źródła dochodu (np. umów o dzieło), co zwiększa szansę na pozytywną decyzję. Doświadczony ekspert będzie o tym wiedział.

O co pytać w banku, żeby nie wpaść w pułapkę

Niezależnie od tego, czy działasz na własną rękę, czy z pomocą eksperta, to Ty na końcu składasz podpis pod umową. Zanim to zrobisz, upewnij się, że znasz odpowiedzi na te pytania:

- Jakie są warunki wcześniejszej spłaty kredytu? Przykład: Czy za nadpłatę 10 000 zł w drugim roku spłaty zapłacę prowizję, a jeśli tak, to ile?

- Czy muszę kupować dodatkowe produkty, np. kartę kredytową albo ubezpieczenie na życie? Jeśli tak, ile to dokładnie kosztuje i kiedy mogę z nich zrezygnować? Przykład: Czy jeśli zrezygnuję z karty kredytowej po roku, marża mojego kredytu wzrośnie?

- Jak dokładnie będzie się zmieniać moje oprocentowanie (np. w oparciu o stawkę WIRON)? Przykład: Proszę pokazać mi symulację, jak zmieni się moja rata, jeśli WIRON wzrośnie o 1 punkt procentowy.

- Jaki jest dokładny zakres ubezpieczenia nieruchomości, którego wymaga bank?

Pamiętaj, zadawanie pytań to Twój obowiązek. Im więcej wiesz, tym mniejsze ryzyko, że coś Cię zaskoczy. Równie ważna jest solidna analiza rynku nieruchomości – dzięki niej ocenisz, czy cena wybranego mieszkania jest uczciwa, co ma ogromne znaczenie dla decyzji kredytowej banku.

Jak bezboleśnie przebrnąć przez papierologię do kredytu?

Gromadzenie dokumentów do kredytu hipotecznego – brzmi jak koszmar, prawda? Ale wcale nie musi tak być. Wystarczy podejść do tego zadania systematycznie, jak do dobrze zaplanowanego projektu. Każdy brakujący lub, co gorsza, nieaktualny dokument to prosta droga do opóźnień, a tego przecież chcemy uniknąć.

Banki same ułatwiają nam sprawę, grupując potrzebne dokumenty w trzy logiczne kategorie.

-

Dokumenty osobiste: To najłatwiejsza część. Podstawą jest ważny dowód osobisty. Jeśli staracie się o kredyt razem z małżonkiem, bank poprosi też o skrócony odpis aktu małżeństwa. Macie rozdzielność majątkową? W takim razie trzeba będzie dołączyć umowę w formie aktu notarialnego.

-

Dokumenty finansowe: Tutaj bank prześwietla Twoją sytuację finansową. Kluczowe jest zaświadczenie o zarobkach od pracodawcy – uwaga, zwykle jest ono ważne tylko 30 dni! Do tego dochodzą pełne wyciągi z konta, na które wpływa pensja, najczęściej za ostatnie 6 lub nawet 12 miesięcy.

-

Dokumenty dotyczące nieruchomości: Niezależnie, czy kupujesz nowe mieszkanie od dewelopera, czy z drugiej ręki, potrzebna będzie umowa (przedwstępna lub rezerwacyjna) oraz aktualny odpis z księgi wieczystej nieruchomości.

Dlaczego operat szacunkowy jest tak ważny?

Wśród dokumentów dotyczących nieruchomości jest jeden absolutnie kluczowy – operat szacunkowy. To nic innego jak oficjalna wycena Twojego przyszłego mieszkania czy domu, przygotowana przez rzeczoznawcę majątkowego z uprawnieniami. Musisz pamiętać, że dla banku to właśnie ta wycena, a nie kwota w umowie ze sprzedającym, jest podstawą do obliczenia maksymalnej kwoty kredytu.

Wyobraź sobie taką sytuację: znajdujesz okazję i kupujesz mieszkanie za 500 000 zł, dogadując się ze sprzedającym. Składasz wniosek o kredyt na 400 000 zł, deklarując 100 000 zł (20%) wkładu własnego. Jednak rzeczoznawca, którego operat trafia do banku, wycenia je na 480 000 zł. Dla banku oznacza to, że może pożyczyć maksymalnie 80% z 480 000 zł, czyli 384 000 zł. Będzie Ci brakować 16 000 zł, które musisz zorganizować z własnych środków.

Warto więc zadbać o rzetelnego rzeczoznawcę. Można skorzystać z osoby polecanej przez bank albo poszukać kogoś na własną ręk�ę. Najważniejsze, żeby był to sprawdzony profesjonalista.

Proste sposoby, by uniknąć błędów i nie stracić czasu

Co najczęściej opóźnia cały proces? Prozaiczne błędy, takie jak składanie niekompletnych lub, co gorsza, przeterminowanych dokumentów. Zaświadczenie o dochodach, które straciło ważność, to niemal pewniak, że analityk zwróci wniosek do uzupełnienia. A to oznacza stratę cennego czasu i nerwów.

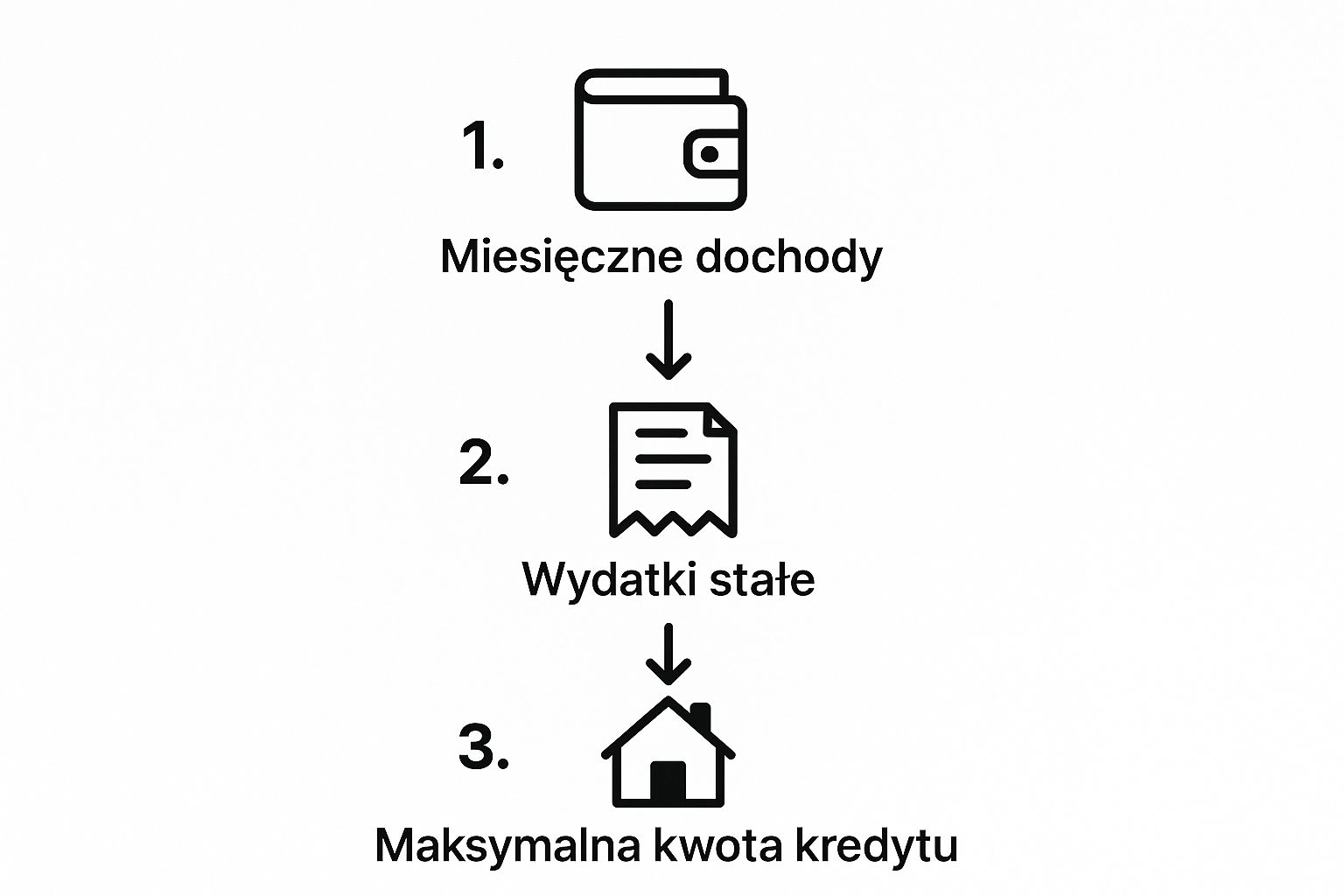

Ta wizualizacja dobrze pokazuje, jak dochody i wydatki, które potwierdzasz dokumentami, przekładają się na decyzję banku.

Widać czarno na białym – każdy dokument ma znaczenie i bezpośrednio wpływa na to, ile pieniędzy bank będzie skłonny Ci pożyczyć.

Aby ułatwić Ci zebranie wszystkiego, co potrzebne, przygotowałem małą ściągawkę.

Niezbędne dokumenty do kredytu hipotecznego

Poniższa tabela to praktyczna checklista. Możesz ją potraktować jako mapę, która krok po kroku przeprowadzi Cię przez proces zbierania dokumentów.

| Rodzaj dokumentu | Kto musi złożyć (w zależności od sytuacji) | Gdzie uzyskać i na co zwrócić uwagę |

|---|---|---|

| Dokumenty tożsamości | Każdy kredytobiorca. | Wystarczy ważny dowód osobisty lub paszport. Sprawdź datę ważności! |

| Zaświadczenie o zarobkach | Osoby zatrudnione na umowę o pracę. | U pracodawcy (dział kadr). Pamiętaj, że dokument jest ważny zazwyczaj tylko 30 dni. |

| Wyciągi z konta | Wszyscy kredytobiorcy. | Do pobrania z bankowości internetowej. Bank prosi najczęściej o pełne wyciągi za 6-12 miesięcy. |

| Odpis z księgi wieczystej | Przy zakupie nieruchomości. | Można zamówić online na stronie Ministerstwa Sprawiedliwości (otrzymasz w kilka minut) lub uzyskać od sprzedającego. |

| Umowa przedwstępna | Przy zakupie z rynku wtórnego/pierwotnego. | Podpisywana ze sprzedającym lub deweloperem. Musi zawierać wszystkie kluczowe dane nieruchomości. |

| Operat szacunkowy | Zawsze, gdy nieruchomość jest zabezpieczeniem kredytu. | Sporządzony przez uprawnionego rzeczoznawcę. Bank może mieć listę akceptowanych ekspertów. |

Traktuj tę listę jako punkt wyjścia. Pamiętaj, że w zależności od Twojej indywidualnej sytuacji bank może poprosić o dodatkowe dokumenty, na przykład dotyczące prowadzonej działalności gospodarczej czy innych zobowiązań.

Dobra rada na koniec: Wiele dokumentów zdobędziesz szybciej, niż myślisz. Wspomniany odpis z księgi wieczystej to kwestia kilku kliknięć. Poza tym, sprzedający mieszkanie często ma już gotowy komplet – warto zapytać, czy może Ci udostępnić dokumenty potrzebne do sprzedaży mieszkania, co znacznie przyspieszy całą procedurę.

Co bank analizuje po złożeniu wniosku kredytowego – czyli kulisy pracy analityka

W momencie, gdy Twój wniosek kredytowy trafia do banku, pałeczkę przejmują analitycy. To oni, zaglądając w głąb Twoich finansów, wydają ostateczny werdykt: czy bank pożyczy Ci pieniądze na wymarzone mieszkanie. Ten etap to znacznie więcej niż proste sprawdzenie cyferek w systemie.

Pierwszym i absolutnie kluczowym przystankiem jest Biuro Informacji Kredytowej (BIK). Bank prześwietli całą Twoją historię spłat – od małych zakupów na raty, przez karty kredytowe, aż po wcześniejsze kredyty. Nawet z pozoru błahe, kilkudniowe opóźnienia sprzed lat mogą zapalić analitykowi ostrzegawczą lampkę.

Równolegle rusza weryfikacja Twoich dochodów. I nie, nie chodzi tylko o rzucenie okiem na zaświadczenie od pracodawcy. Analityk może zadzwonić do Twojej firmy, by potwierdzić zatrudnienie, a także bardzo dokładnie przeanalizuje wpływy i wydatki na Twoich wyciągach bankowych.

Wstępna a ostateczna decyzja kredytowa – nie ciesz się za wcześnie

Często pierwsza, pozytywna odpowiedź z banku, którą dostajesz niemal od ręki, to tak zwana wstępna decyzja kredytowa. Pamiętaj, że generuje ją automat, opierając się wyłącznie na danych wpisanych przez Ciebie we wniosku. Traktuj ją jako zielone światło i zachętę, ale nigdy jako ostateczną gwarancję.

Prawdziwa gra zaczyna się, gdy Twoje dokumenty lądują na biurku żywego człowieka. To analityk podejmuje ostateczną decyzję kredytową. Zdarza się, i to wcale nierzadko, że poprosi o dodatkowe wyjaśnienia.

Przykład z życia wzięty: Analityk zauważył na Twoim koncie regularne, spore przelewy wychodzące, o których nie wspomniałeś we wniosku. Może zapytać, co to za płatności. Jeśli to spłata prywatnej pożyczki od znajomego, która obniża Twoją zdolność, nie ma sensu tego ukrywać. Szczera odpowiedź i przedstawienie np. oświadczenia o spłacie pożyczki to w tej sytuacji najlepsze wyjście.zatajenie faktu to najgorsza opcja

A co, jeśli decyzja będzie negatywna?

Odmowa to nie koniec świata i Twoich marzeń o własnym M. Przede wszystkim – masz pełne prawo dowiedzieć się, dlaczego bank Ci odmówił. Instytucja ma obowiązek udzielić Ci takiej informacji na piśmie.

Najczęstsze powody to:

- Zbyt niska zdolność kredytowa – po prostu Twoje dochody, zdaniem banku, są za niskie w stosunku do kwoty kredytu.

- Negatywna historia w BIK – stare, nieuregulowane zobowiązania mogą skutecznie zablokować Ci drogę do kredytu.

- Problemy z samą nieruchomością – na przykład operat szacunkowy (wycena) wskazał, że mieszkanie jest warte mniej, niż wynosi jego cena.

Jeśli problemem jest niska zdolność, może warto poszukać tańszej nieruchomości albo postarać się o większy wkład własny? Przykład: Jeśli bank odrzucił Twój wniosek na mieszkanie za 600 000 zł, spróbuj znaleźć podobne za 550 000 zł i złóż wniosek ponownie. Gdy zawiniła historia w BIK, najpierw spłać wszystkie zaległości, a z kolejnym wnioskiem odczekaj kilka miesięcy.

Warto wiedzieć, że zainteresowanie kredytami wciąż jest ogromne. Dane BIK pokazują, że w lutym 2025 roku wartość zapytań o kredyty mieszkaniowe w Polsce wzrosła o 37,2% rok do roku. To sygnał, że coraz więcej osób jest w podobnej sytuacji co Ty. Więcej na ten temat przeczytasz w analizie trendów na rynku kredytowym na BIK.pl.

Pamiętaj też, że od negatywnej decyzji czasem można się odwołać, przedstawiając nowe argumenty lub dokumenty.

Jak zrozumieć umowę kredytową przed podpisaniem

Chwila, gdy bank potwierdza decyzję kredytową, przynosi ulgę i radość. Zanim jednak zaczniesz świętować, poświęć czas na uważną lekturę umowy.

To obszerne pismo będzie kierować Twoimi finansami przez lata. Dlatego istotne jest, abyś zrozumiał każdy zapis.

Kluczowe punkty umowy, na które warto zwrócić uwagę

Otrzymany projekt umowy czytaj w spokoju, kilkakrotnie. Skup się nie tylko na kwocie czy wysokości rat, ale przede wszystkim na zapisach definiujących Twoje obowiązki i uprawnienia.

-

Warunki wcześniejszej spłaty kredytu

Po trzech latach kredytu ze zmiennym oprocentowaniem bank nie ma prawa pobierać prowizji. Sprawdź jednak, jak wygląda to w Twoim przypadku w pierwszych sezonach spłaty. Przykład: Umowa może zawierać zapis, że prowizja za wcześniejszą spłatę w pierwszych 3 latach wynosi 2% od nadpłacanej kwoty. -

Zasady zmiany oprocentowania

W większości ofert oprocentowanie wiąże się z wartością WIRON. Upewnij się, kiedy i w jakim zakresie bank będzie korygować oprocentowanie oraz jak wpłynie to na ratę. Przykład: Sprawdź, czy aktualizacja oprocentowania następuje co 3 miesiące czy co 6, bo to wpłynie na częstotliwość zmian wysokości Twojej raty. -

Koszty dodatkowych produktów

Bank może wymagać od Ciebie karty kredytowej lub polisy na życie. Zorientuj się, ile kosztują te usługi i czy da się z nich zrezygnować bez podnoszenia marży.

Nawet na tym etapie możesz podjąć negocjacje. Choć marża bywa już ustalona, czasem uda się wywalczyć niższą prowizję za udzielenie kredytu – a to często oszczędność rzędu kilku tysięcy złotych.

Finalizacja transakcji u notariusza

Z umową kredytową w ręku udasz się do notariusza, by dopełnić formalności związanych z zakupem nieruchomości. W obecności sprzedającego podpiszesz akt notarialny przeniesienia własności.

Notariusz złoży też wniosek o wpis hipoteki do księgi wieczystej, co zabezpiecza interes banku na wypadek nieuregulowania rat.

Uruchomienie środków – ostatnia prosta

Bank przekaże pieniądze dopiero po spełnieniu wszystkich warunków umowy. Do najczęstszych należą:

- dostarczenie podpisanego aktu notarialnego

- potwierdzenie złożenia wniosku o wpis hipoteki

- wykupienie ubezpieczenia nieruchomości i cesja praw na bank

Gdy te kroki za Tobą, bank uruchamia kredyt, a środki trafiają do sprzedającego. Przykład: Jeśli kupujesz mieszkanie za 500 000 zł z kredytem na 400 000 zł, bank przeleje 400 000 zł bezpośrednio na konto sprzedającego wskazane w akcie notarialnym.

W pierwszym kwartale 2025 roku zawarto w Polsce ponad 48 tysięcy umów kredytów hipotecznych o łącznej wartości 20,4 miliarda złotych. Szczegółowe dane znajdziesz w raportach AMRON-SARFiN.

Pamiętaj, że na początku kluczowa była umowa przedwstępna. Jeśli chcesz odświeżyć sobie wiedzę o umowa przedwstępna sprzedaży mieszkania, zajrzyj do naszego artykułu.

Najczęściej zadawane pytania o kredyt hipoteczny

Kiedy myślimy o kredycie hipotecznym, w głowie od razu kłębi się mnóstwo pytań. Postanowiłem zebrać te, które słyszę najczęściej od klientów. To ostatnia prosta, która, mam nadzieję, rozwieje Twoje wątpliwości i pozwoli z większą pewnością wejść na rynek nieruchomości.

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

Nie ma jednej, magicznej kwoty, która otwiera wszystkie drzwi. Prawda jest taka, że banki podchodzą do każdego wniosku bardzo indywidualnie. Liczy się nie tylko to, ile zarabiasz, ale przede wszystkim – jak stabilne i pewne jest źródło Twoich dochodów. Nie jest tajemnicą, że umowa o pracę na czas nieokreślony to dla analityka najbezpieczniejsza opcja.

Kluczową rolę odgrywa tu prosty rachunek: Twoje miesięczne wpływy kontra stałe wydatki. Bank musi mieć pewność, że po spłacie raty zostanie Ci w portfelu wystarczająco dużo pieniędzy na życie. Analityk weźmie więc pod lupę:

- liczbę osób w gospodarstwie domowym,

- raty innych kredytów i pożyczek,

- zasądzone alimenty,

- a nawet przyznane limity na kartach kredytowych (nawet jeśli z nich nie korzystasz!).

Praktyczny przykład: Para z jednym dzieckiem, z łącznym dochodem 10 000 zł netto, ale bez innych zobowiązań, może mieć większą zdolność kredytową niż singiel zarabiający 8 000 zł netto, który spłaca 1 500 zł raty za samochód i ma limit 10 000 zł na karcie kredytowej.

Czy da się dostać kredyt bez wkładu własnego?

Mówiąc wprost – dziś jest to praktycznie niemożliwe. Zgodnie z wytycznymi nadzoru finansowego, standardem jest wniesienie wkładu własnego na poziomie 20% wartości nieruchomości.

Owszem, niektóre banki mogą zgodzić się na niższy próg, na przykład 10%. Jednak niemal zawsze taka propozycja będzie obwarowana dodatkowym kosztem – ubezpieczeniem niskiego wkładu własnego. W praktyce oznacza to wyższą miesięczną ratę, a więc i droższy kredyt w całym okresie spłaty.

Czasem na horyzoncie pojawiają się programy rządowe, które oferują pewne alternatywy dla wkładu własnego. Pamiętaj jednak, że ich dostępność jest zwykle ograniczona czasowo i wiąże się ze spełnieniem wielu dodatkowych, często rygorystycznych warunków.

Ile tak naprawdę trwa załatwienie kredytu?

To jedno z tych pytań, na które odpowiedź brzmi: „to zależy”. Czas oczekiwania jest różny w zależności od banku, tego, jak sprawnie skompletujesz dokumenty, a nawet od aktualnego obłożenia analityków. Realistycznie powinieneś założyć, że cała operacja zajmie od dwóch do trzech miesięcy.

Średnio, od momentu złożenia kompletnego wniosku do uzyskania ostatecznej decyzji mija od 4 do 8 tygodni. A to jeszcze nie koniec. Później trzeba doliczyć czas na umówienie i podpisanie umowy kredytowej, wizytę u notariusza i wreszcie – uruchomienie środków przez bank. To może zająć kolejne 1-2 tygodnie.

Warto też pamiętać, że rynek jest dynamiczny. Na przykład w lipcu 2023 roku, po obniżkach stóp procentowych, liczba wniosków o kredyty hipoteczne wystrzeliła w górę o 33,7% w skali roku. Większy ruch w bankach niemal zawsze oznacza dłuższe kolejki. Więcej na ten temat przeczytasz w analizie opublikowanej na portalu WartoWiedziec.pl.

Zarządzanie komunikacją z klientami w branży nieruchomości bywa wyzwaniem. Voicetta automatyzuje obsługę zapytań 24/7, kwalifikuje leady i umawia spotkania, pozwalając Twojemu zespołowi skupić się na finalizowaniu transakcji. Sprawdź, jak możemy wesprzeć Twój biznes na https://voicetta.com.