Sprzedajesz mieszkanie i zastanawiasz się, co z podatkiem? To jedno z pierwszych pytań, jakie zadają sobie właściciele. Odpowiedź kręci się wokół jednej, prostej zasady: magicznej granicy 5 lat.

Jeśli od momentu, w którym stałeś się właścicielem nieruchomości, minęło już 5 lat podatkowych, możesz odetchnąć z ulgą. Cały zysk ze sprzedaży trafia prosto do Twojej kieszeni, bez żadnych zobowiązań wobec urzędu skarbowego.

Kiedy musisz zapłacić podatek od sprzedaży mieszkania

Zrozumienie zasady 5 lat to absolutna podstawa, jeśli myślisz o sprzedaży. To od niej zależy, czy zarobione pieniądze zostaną u Ciebie, czy będziesz musiał podzielić się nimi z fiskusem. Warto to dobrze policzyć, bo pomyłka może sporo kosztować.

Złota zasada 5 lat

Obowiązek podatkowy pojawia się wtedy, gdy sprzedajesz nieruchomość przed upływem 5 lat, ale uwaga – liczymy je w specyficzny sposób. Bieg terminu zaczyna się od końca roku kalendarzowego, w którym kupiłeś lub otrzymałeś nieruchomość.

To kluczowa różnica. Nie liczy się dokładna data z aktu notarialnego, ale koniec roku.

Praktyczny przykład: Kupiłeś mieszkanie w maju 2019 roku. Pięcioletni okres zaczyna swój bieg dopiero od końca 2019 roku. Oznacza to, że bez podatku możesz je sprzedać najwcześniej 1 stycznia 2025 roku. Każda transakcja przed tą datą będzie oznaczała konieczność rozliczenia się z urzędem.

Jak widać, sprzedaż w grudniu 2024 roku, mimo że od zakupu minęło już ponad pięć lat, wciąż rodzi obowiązek podatkowy. Czasem wystarczy odrobina cierpliwości, by zaoszczędzić naprawdę spore pieniądze.

Kogo dotyczy obowiązek podatkowy

Podatek od sprzedaży mieszkania muszą zapłacić osoby fizyczne, które sprzedają nieruchomość prywatnie, a nie w ramach prowadzonej firmy. Jeśli więc jest to Twoja prywatna transakcja, a nie stałe źródło dochodu, to te przepisy dotyczą właśnie Ciebie.

Dobra wiadomość jest taka, że prawo w tym zakresie jest stabilne. W 2025 roku nie przewiduje się żadnych rewolucyjnych zmian. Wciąż obowiązuje stawka 19% PIT od dochodu (czyli od zysku), jeśli sprzedasz nieruchomość przed upływem wspomnianych 5 lat. Zasada ta dotyczy również mieszkań otrzymanych w spadku.

Wyjątki od reguły, czyli jak uniknąć podatku

Sprzedajesz mieszkanie przed upływem 5 lat? Spokojnie, to jeszcze nie koniec świata. Istnieje furtka, która pozwala legalnie uniknąć podatku. Nazywa się ulga mieszkaniowa.

Aby z niej skorzystać, musisz spełnić dwa proste warunki:

- Cel wydatków: Cały przychód ze sprzedaży musisz przeznaczyć na własne cele mieszkaniowe.

- Termin: Masz na to 3 lata, licząc od końca roku podatkowego, w którym sprzedałeś nieruchomość.

W praktyce oznacza to, że jeśli pieniądze ze sprzedaży zainwestujesz w zakup nowego lokum, budowę domu czy nawet spłatę kredytu hipotecznego zaciągniętego na inną nieruchomość, podatek Cię ominie. Daje to sporą elastyczność i pozwala płynnie reinwestować kapitał.

Wiedza o tym, kiedy dokładnie powstaje obowiązek podatkowy, jest bezcenna. Dobra analiza rynku nieruchomości pomoże Ci z kolei wybrać najlepszy moment na sprzedaż. W kolejnych częściach artykułu pokażemy, jak dokładnie obliczyć podatek i jak krok po kroku skorzystać z ulgi.

Jak obliczyć podatek krok po kroku

Zacznijmy od najważniejszej zasady, która często jest źródłem nieporozumień. Podatek od sprzedaży mieszkania płaci się nie od całej kwoty, którą dostajesz od kupującego, ale od dochodu. To kluczowa różnica, która całkowicie zmienia zasady gry.

https://www.youtube.com/embed/BZM0lt5w_CM

Mówiąc prościej, dochód to Twój czysty zysk. Aby go obliczyć, od ceny sprzedaży (czyli przychodu) odejmujesz wszystkie koszty związane z zakupem i posiadaniem nieruchomości.

Co można wliczyć w koszty

Zanim usiądziesz do liczenia, zbierz wszystkie papiery potwierdzające Twoje wydatki. Im więcej ich masz, tym niższy będzie Twój dochód, a co za tym idzie – mniejszy podatek do zapłaty.

Do kosztów uzyskania przychodu możesz spokojnie zaliczyć:

- Cenę zakupu nieruchomości – to oczywiście podstawa i największy koszt.

- Opłaty notarialne i sądowe – wszystkie taksy i opłaty, które poniosłeś przy podpisywaniu aktu notarialnego zakupu.

- Prowizję dla pośrednika nieruchomości – jeśli przy zakupie korzystałeś z pomocy agencji.

- Podatek od czynności cywilnoprawnych (PCC) – zapłacony, jeśli kupiłeś mieszkanie z rynku wtórnego.

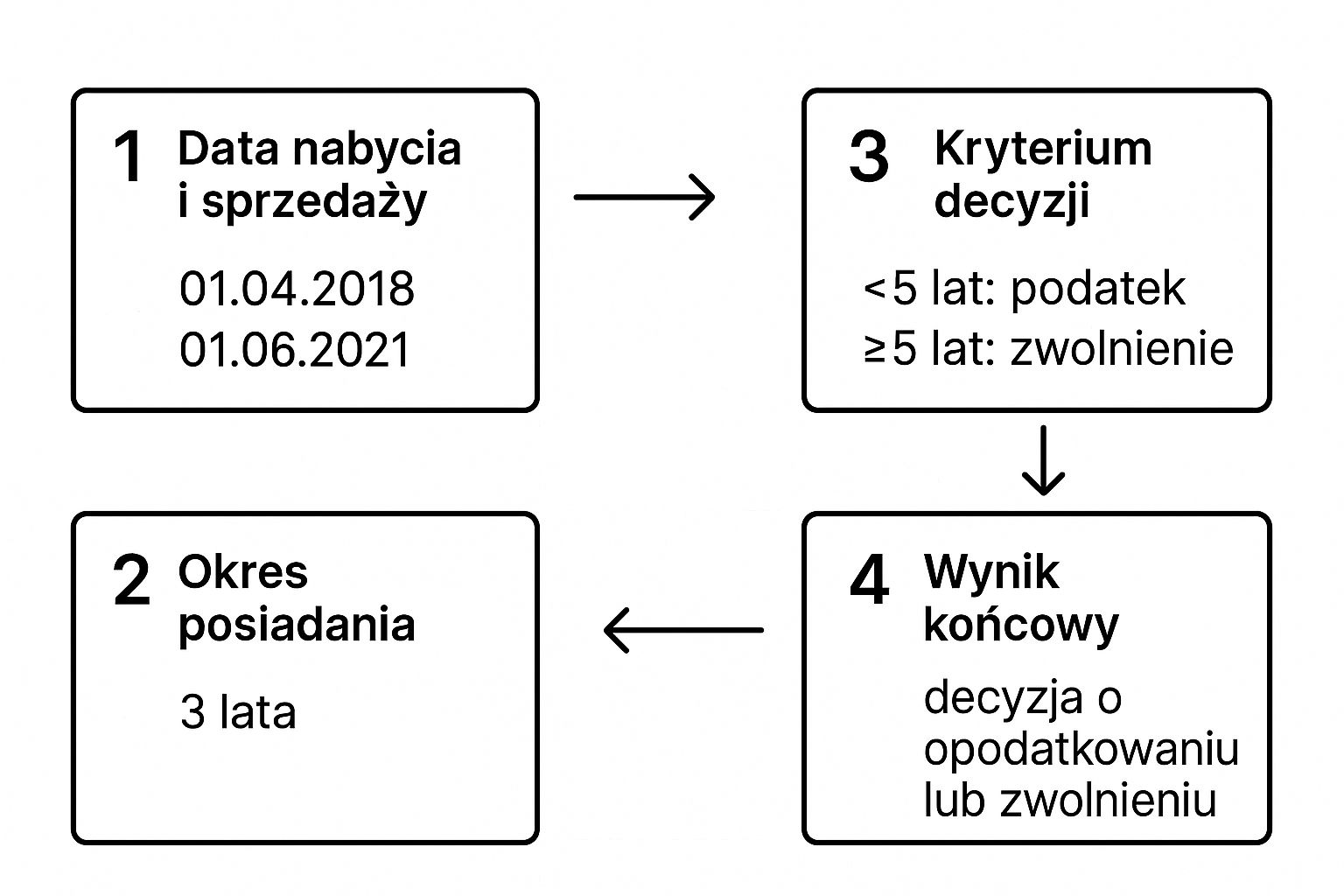

Poniższa grafika świetnie pokazuje, od czego w ogóle zależy, czy temat podatku Cię dotyczy.

Jak widać, kluczowy jest czas. Jeśli od końca roku, w którym kupiłeś mieszkanie, minęło ponad 5 lat, możesz odetchnąć z ulgą – podatek Cię nie obowiązuje.

Jak wydatki na remont obniżają podatek

To jeszcze nie wszystko. Do kosztów możesz też doliczyć udokumentowane wydatki na remont lub modernizację, które podniosły wartość lokalu. W prawie nazywa się to nakładami.

Co ważne, muszą to być wydatki, które faktycznie "ulepszyły" Twoją nieruchomość, a nie były tylko zwykłą, bieżącą konserwacją.

Praktyczny przykład: Wymiana starych, drewnianych okien na nowe, energooszczędne? Jasne, to koszt. Montaż klimatyzacji albo położenie nowej podłogi? Jak najbardziej. Ale zwykłe malowanie ścian czy naprawa cieknącego kranu to już bieżące naprawy, których urząd skarbowy raczej nie uzna.

Pamiętaj o złotej zasadzie: zbieraj imienne faktury VAT na wszystkie takie prace. Zwykły paragon ze sklepu budowlanego to za mało.

Przykładowe obliczenia na liczbach

Zobaczmy, jak to wygląda w praktyce. Wyobraźmy sobie panią Annę, która kupiła mieszkanie w 2021 roku za 400 000 zł i sprzedała je w 2024 roku za 550 000 zł.

Żeby pokazać to jeszcze jaśniej, podsumujmy wszystko w tabeli.

Przykładowe obliczenie podatku od sprzedaży mieszkania

| Element kalkulacji | Kwota (PLN) |

|---|---|

| Przychód ze sprzedaży | 550 000 |

| Cena zakupu nieruchomości | 400 000 |

| Udokumentowane koszty remontu | 50 000 |

| Opłaty notarialne i PCC przy zakupie | 10 000 |

| Łączne koszty uzyskania przychodu | 460 000 |

| Dochód (Przychód - Koszty) | 90 000 |

| Podatek do zapłaty (19% z dochodu) | 17 100 |

W tym scenariuszu pani Annie wychodzi 17 100 zł podatku. Oczywiście pod warunkiem, że nie zdecyduje się skorzystać z ulgi mieszkaniowej, ale o tym opowiemy w kolejnej części poradnika.

Warto zapamiętać, że stawka podatku od sprzedaży mieszkania w Polsce wynosi 19%. Płacisz go od dochodu, jeśli sprzedajesz nieruchomość przed upływem 5 lat, liczonych od końca roku kalendarzowego, w którym ją nabyłeś. Pamiętaj, że rozliczasz się na deklaracji PIT-39, którą trzeba złożyć do 30 kwietnia roku następującego po roku sprzedaży. Jeśli chcesz zgłębić temat, zajrzyj do artykułu o tym, kiedy należy zapłacić podatek od sprzedaży nieruchomości i ile on wynosi na totalmoney.pl.

Jak legalnie uniknąć podatku dzięki ulidze mieszkaniowej

Sprzedaż mieszkania przed upływem 5 lat wcale nie musi oznaczać, że oddasz fiskusowi część swojego zysku. Prawo przewiduje bardzo korzystne i w pełni legalne rozwiązanie, które pozwala zatrzymać te pieniądze dla siebie. Mowa o uldze mieszkaniowej – to zdecydowanie najpopularniejszy sposób na uniknięcie 19% podatku dochodowego.

Sama idea ulgi jest prosta i logiczna. Państwo w zasadzie mówi: "OK, nie pobierzemy podatku, jeśli pieniądze zarobione na sprzedaży jednej nieruchomości przeznaczysz na zaspokojenie swoich własnych potrzeb mieszkaniowych".

Kluczowe zasady ulgi mieszkaniowej

Żeby skorzystać z tego zwolnienia, trzeba pamiętać o dwóch kluczowych warunkach. Pierwszy to cel – środki ze sprzedaży musisz wydać na własne cele mieszkaniowe. Drugi to czas – masz na to aż 3 lata, licząc od końca roku podatkowego, w którym doszło do transakcji.

W praktyce oznacza to, że jeśli sprzedałeś mieszkanie w czerwcu 2024 roku, masz czas na wydanie pieniędzy do 31 grudnia 2027 roku. To naprawdę sporo czasu, żeby na spokojnie znaleźć nowe lokum i zaplanować całą operację.

Praktyczny przykład: Pan Jan sprzedał mieszkanie w marcu 2024 r. W rocznym zeznaniu PIT-39 (składanym do końca kwietnia 2025 r.) deklaruje, że cały przychód przeznaczy na cele mieszkaniowe. Nie płaci podatku, ale ma czas do 31 grudnia 2027 r., aby kupić nowe mieszkanie i udokumentować ten wydatek.

Co to są własne cele mieszkaniowe?

Pojęcie "własne cele mieszkaniowe" jest dość szerokie, ale przepisy jasno określają, co się do nich zalicza. Urząd skarbowy uzna tylko te wydatki, które bezpośrednio prowadzą do zapewnienia sobie dachu nad głową.

Oto lista najczęstszych wydatków, które kwalifikują się do ulgi:

- Zakup nowego mieszkania lub domu – nie ma znaczenia, czy z rynku pierwotnego, czy wtórnego.

- Nabycie gruntu pod budowę domu – pod warunkiem, że w ciągu 3 lat faktycznie zaczniesz budowę.

- Budowa, rozbudowa lub adaptacja własnego budynku – to może być zarówno postawienie domu od zera, jak i na przykład zaadaptowanie strychu na cele mieszkalne.

- Remont i modernizacja nowej nieruchomości – w grę wchodzi zakup materiałów, wymiana okien, instalacji, a nawet sprzęt AGD w stałej zabudowie (jak płyta indukcyjna czy piekarnik).

- Spłata kredytu hipotecznego – możesz spłacić kredyt, który był zaciągnięty na sprzedaną właśnie nieruchomość, albo na inną, której używasz na własne cele mieszkaniowe.

Pamiętaj, że każdy z tych wydatków musisz być w stanie udowodnić. Skrupulatnie zbieraj wszystkie imienne faktury, umowy i potwierdzenia przelewów – to Twoja podkładka na wypadek kontroli.

Praktyczne przykłady i dokumentowanie wydatków

Teoria to jedno, ale najlepiej widać to na konkretnych przykładach. Zobaczmy, jak to działa i jak przygotować dokumenty.

Przykład 1: Zakup i remont nowego mieszkania

Pan Tomasz sprzedał kawalerkę za 300 000 zł, na czym zarobił (osiągnął dochód) 50 000 zł. W ciągu roku kupił większe mieszkanie za 450 000 zł.

W tej sytuacji pan Tomasz przeznaczył na cele mieszkaniowe kwotę znacznie wyższą niż cały przychód ze sprzedaży. Oznacza to, że jego dochód w całości (całe 50 000 zł) jest zwolniony z podatku. Jako dowód musi po prostu przechowywać akt notarialny zakupu nowego lokum.

Przykład 2: Spłata kredytu i częściowy remont

Pani Ewa sprzedała mieszkanie za 500 000 zł, a jej dochód z tej transakcji wyniósł 80 000 zł. Otrzymane pieniądze przeznaczyła na:

- 350 000 zł – spłatę kredytu hipotecznego zaciągniętego na dom, w którym obecnie mieszka.

- 50 000 zł – remont tego domu (wymiana dachu i ocieplenie).

Łącznie na cele mieszkaniowe wydała 400 000 zł. Ponieważ ta kwota jest niższa niż uzyskany przychód (500 000 zł), ulga będzie obliczona proporcjonalnie. Dochód zwolniony z podatku wyniesie: (80 000 zł * 400 000 zł) / 500 000 zł = 64 000 zł. Podatek zapłaci więc tylko od pozostałych 16 000 zł.

Pani Ewa musi zachować potwierdzenie spłaty kredytu z banku oraz imienne faktury VAT za materiały i usługi remontowe.

Co, jeśli wydasz tylko część pieniędzy?

Jak pokazuje przykład pani Ewy, wcale nie musisz wydawać całej kwoty ze sprzedaży, aby skorzystać z ulgi. Działa tu zasada proporcjonalności. Wysokość zwolnienia podatkowego zależy od tego, jaki procent przychodu ze sprzedaży przeznaczysz na nowe cele mieszkaniowe.

Wzór na obliczenie dochodu zwolnionego z podatku wygląda tak:

Dochód zwolniony = (Dochód x Wydatki na cele mieszkaniowe) / Przychód ze sprzedaży

Dzięki temu nawet częściowa inwestycja w nową nieruchomość pozwala realnie obniżyć podatek od sprzedaży mieszkania. Kluczem jest świadome planowanie finansów i dokładne dokumentowanie każdego wydatku.

Podatek od sprzedaży mieszkania w różnych życiowych scenariuszach

Teoria podatkowa to jedno, ale prawdziwe życie pisze znacznie ciekawsze scenariusze. Sprzedaż mieszkania, które kupiliśmy kilka lat temu, jest stosunkowo prosta. Co jednak, gdy nieruchomość trafiła do nas w spadku, jako darowizna albo gdy sprzedajemy ją razem z małżonkiem? To właśnie w takich momentach pojawiają się największe wątpliwości i pytania.

Wystarczy chwila nieuwagi, by błędnie ustalić kluczową datę nabycia nieruchomości albo koszty, które można odliczyć. A stąd już prosta droga do problemów z urzędem skarbowym i niepotrzebnego stresu. Dlatego przyjrzymy się teraz kilku najczęstszym, nietypowym przypadkom i pokażemy na konkretnych przykładach, jak sobie z nimi poradzić.

Sprzedaż mieszkania otrzymanego w spadku

Zacznijmy od sytuacji, która często budzi najwięcej pytań, a jednocześnie jest bardzo korzystna dla podatników. Gdy sprzedajesz mieszkanie odziedziczone po kimś bliskim, kluczowa zasada liczenia 5-letniego terminu działa na Twoją korzyść.

Najważniejsza zasada: Kluczowy, pięcioletni okres, od którego zależy, czy zapłacisz podatek, liczy się nie od dnia śmierci spadkodawcy, ale od końca roku kalendarzowego, w którym to spadkodawca kupił lub wybudował tę nieruchomość.

Praktyczny przykład: Pani Joanna w 2023 roku odziedziczyła mieszkanie po mamie. Mama kupiła je dla siebie jeszcze w 2015 roku. Ponieważ od końca 2015 roku minęło już z nawiązką 5 lat, pani Joanna może sprzedać odziedziczone lokum w dowolnej chwili i nie zapłaci ani złotówki podatku dochodowego. Co więcej, nie musi nawet składać w tej sprawie deklaracji PIT-39.

Sprzedaż nieruchomości z darowizny

Tutaj sprawy wyglądają już nieco inaczej i niestety mniej elastycznie. Gdy mieszkanie dostaliśmy w prezencie, zasady są bliższe tym standardowym.

W przypadku darowizny, pięcioletni okres, który zwalnia Cię z podatku, liczymy od końca roku kalendarzowego, w którym stałeś się właścicielem nieruchomości na podstawie umowy darowizny.

Praktyczny przykład: Pan Adam otrzymał od cioci mieszkanie w darowiźnie w czerwcu 2021 roku. Jeśli zdecyduje się je sprzedać, okres 5 lat będzie liczony od końca 2021 roku. Oznacza to, że bez podatku będzie mógł je zbyć dopiero od 1 stycznia 2027 roku.

Sprzedaż mieszkania przez małżeństwo

Kiedy małżonkowie decydują się na sprzedaż wspólnej nieruchomości, kluczowe jest to, czy mieszkanie było częścią ich majątku wspólnego, czy też należało do jednego z nich.

- Majątek wspólny: Jeśli kupiliście mieszkanie razem, już po ślubie, to 5-letni okres liczy się standardowo – od końca roku, w którym je nabyliście. Po sprzedaży każde z Was musi rozliczyć połowę uzyskanego dochodu na swojej osobnej deklaracji PIT-39. Jeśli chcecie skorzystać z ulgi mieszkaniowej, każde z Was musi wydać swoją część pieniędzy na własne cele mieszkaniowe.

- Majątek osobisty: Jeżeli mieszkanie należało tylko do jednego z Was (np. zostało kupione przed ślubem lub odziedziczone), to tylko ten małżonek jest podatnikiem. On sam rozlicza cały dochód ze sprzedaży i ewentualnie korzysta z ulgi.

Warto pamiętać, że podatek od sprzedaży mieszkania przed upływem 5 lat to realne, finansowe obciążenie. Ceny nieruchomości w Polsce przez ostatnią dekadę mocno poszły w górę, więc nawet po krótkim czasie zysk ze sprzedaży może być spory. A 19% podatku od tego zysku to często dziesiątki tysięcy złotych. Sprawy dodatkowo komplikuje fakt, że od 2024 roku kupujący pierwsze mieszkanie na rynku wtórnym są zwolnieni z podatku PCC, a z kolei zakup szóstego i kolejnego lokalu to już 6% PCC. Jak widać, system jest złożony. Więcej o podatkach od nieruchomości przeczytasz na z500.pl.

Każda z opisanych sytuacji wymaga indywidualnego spojrzenia i dobrego przygotowania dokumentów. Prawidłowe zrozumienie własnej sytuacji podatkowej to absolutna podstawa, by cała transakcja przebiegła gładko i bez niemiłych niespodzianek z urzędu skarbowego. Warto też dodać, że profesjonalne zarządzanie relacjami z klientami przez agentów nieruchomości powinno obejmować także edukowanie ich w tych zawiłych kwestiach.

Jak bezboleśnie rozliczyć się z urzędem skarbowym

Sprzedaż mieszkania to duża rzecz, a myśl o formalnościach potrafi zepsuć całą radość. Na szczęście rozliczenie z fiskusem nie jest tak straszne, jak je malują. W praktyce cała operacja sprowadza się do wypełnienia jednego, prostego dokumentu – deklaracji PIT-39.

Chodzi o to, żeby wiedzieć, co, gdzie i kiedy wpisać. Dzięki temu unikniesz błędów i nerwowego sprawdzania skrzynki w oczekiwaniu na wezwanie do korekty. Nawet jeśli planujesz skorzystać z ulgi mieszkaniowej i wiesz, że nie zapłacisz ani złotówki podatku, złożenie tej deklaracji jest obowiązkowe. Potraktuj to jako poinformowanie urzędu o swoich planach.

PIT-39 – twój jedyny formularz w tej sprawie

PIT-39 to specjalny formularz stworzony właśnie na tę okazję – do rozliczenia przychodu ze sprzedaży nieruchomości. Sięgasz po niego tylko wtedy, gdy sprzedałeś mieszkanie przed upływem 5 lat od końca roku kalendarzowego, w którym je kupiłeś.

Wypełnienie go jest naprawdę proste. Wystarczy wpisać kilka podstawowych informacji:

- Przychód: To po prostu cena sprzedaży, czyli kwota, którą masz wpisaną w akcie notarialnym.

- Koszty: Tutaj wpisujesz cenę, za jaką kiedyś kupiłeś to mieszkanie, plus wszystkie udokumentowane wydatki, np. na remont, opłaty notarialne czy prowizję dla pośrednika.

- Dochód: Różnicę między przychodem a kosztami formularz policzy sam. To właśnie od tej kwoty, czyli od twojego czystego zysku, naliczany jest podatek.

Najważniejsze to trzymać się liczb z dokumentów. Po prostu przepisz kwoty z aktów notarialnych zakupu i sprzedaży, a wszystko będzie się zgadzać.

Kiedy i jak to zrobić?

Terminy w podatkach to świętość. Ich przekroczenie zwykle kończy się naliczeniem odsetek, więc lepiej mieć to z głowy. Na szczęście w przypadku PIT-39 masz naprawdę sporo czasu.

Deklarację PIT-39 składasz do 30 kwietnia roku następującego po roku, w którym sprzedałeś nieruchomość. Dokładnie ten sam termin masz na zapłatę podatku, jeśli oczywiście będzie on należny.

Mówiąc prościej, jeśli sprzedałeś mieszkanie w 2024 roku, czas na rozliczenie masz do 30 kwietnia 2025 roku. Najwygodniej zrobić to przez internet w usłudze e-Urząd Skarbowy. Czeka tam na Ciebie wstępnie wypełniony formularz. Jeśli wolisz tradycyjną drogę, możesz zanieść papierową wersję do swojego urzędu.

Jak zadeklarować ulgę mieszkaniową?

Najczęstszy scenariusz wygląda tak: sprzedajesz jedno mieszkanie, żeby kupić lub wybudować coś nowego. I właśnie wtedy na scenę wkracza ulga mieszkaniowa. Co jednak zrobić, jeśli w momencie składania PIT-u nie masz jeszcze nowej nieruchomości na oku? Spokojnie, to żaden problem.

W odpowiedniej rubryce formularza PIT-39 po prostu wpisujesz kwotę, którą planujesz wydać na własne cele mieszkaniowe w ciągu najbliższych trzech lat. I tyle. To oświadczenie jest dla urzędu skarbowego sygnałem, że zamierzasz skorzystać z ulgi, co automatycznie wstrzymuje obowiązek zapłaty podatku.

Praktyczny przykład: Pani Katarzyna w 2024 roku sprzedała mieszkanie i zarobiła na tym 70 000 zł. Do 30 kwietnia 2025 roku składa PIT-39, w którym deklaruje, że cały przychód ze sprzedaży przeznaczy na nowe lokum. Nie płaci teraz podatku, ale ma czas do końca 2027 roku, żeby faktycznie zrealizować ten cel.

Pamiętaj tylko, że po upływie tego czasu urząd może chcieć sprawdzić, czy rzeczywiście wydałeś pieniądze zgodnie z deklaracją. Dlatego tak ważne jest, żeby zbierać wszystkie faktury, umowy i potwierdzenia przelewów.

Kluczowe terminy i dokumenty

Poniższa tabelka zbiera w jednym miejscu wszystko, o czym musisz pamiętać, rozliczając sprzedaż mieszkania.

| Czynność | Termin | Wymagany dokument/formularz |

|---|---|---|

| Złożenie deklaracji podatkowej | Do 30 kwietnia roku następującego po roku sprzedaży | Formularz PIT-39 |

| Zapłata podatku (jeśli dotyczy) | Do 30 kwietnia roku następującego po roku sprzedaży | Potwierdzenie przelewu na mikrorachunek podatkowy |

| Wydatkowanie środków na cele mieszkaniowe | 3 lata od końca roku podatkowego, w którym nastąpiła sprzedaż | Faktury, akty notarialne, umowy, potwierdzenia przelewów |

| Przechowywanie dokumentacji podatkowej | 5 lat, licząc od końca roku, w którym złożono zeznanie | Kopie PIT-39, akty notarialne, faktury za remonty itp. |

Trzymając się tych kilku prostych kroków, masz pewność, że rozliczenie podatku od sprzedaży mieszkania pójdzie gładko i bez zbędnego stresu.

Sprzedaż mieszkania a podatek – najczęstsze pytania i odpowiedzi

Wokół podatku od sprzedaży nieruchomości narosło wiele mitów. Postanowiliśmy zebrać w jednym miejscu odpowiedzi na te pytania, które spędzają sen z powiek sprzedającym. Prosto, konkretnie i na temat – żebyś szybko znalazł rozwiązanie i rozwiał swoje wątpliwości.

Sprzedaję mieszkanie ze spadku. Czy muszę płacić podatek?

To pytanie pojawia się bardzo często i na szczęście odpowiedź zwykle jest korzystna. Jeśli sprzedajesz odziedziczoną nieruchomość, kluczowa nie jest data, kiedy Ty stałeś się właścicielem, ale data, w której nabył ją spadkodawca (czyli osoba, po której dziedziczysz).

Zasada jest prosta: pięcioletni okres, po którym nie płaci się podatku, liczymy od końca roku kalendarzowego, w którym nieruchomość kupił lub nabył spadkodawca.

Praktyczny przykład: W 2024 roku odziedziczyłeś mieszkanie, które Twoi rodzice kupili w 2010 roku. Ponieważ od daty ich zakupu minęło już dawno 5 lat, możesz sprzedać to mieszkanie od razu, bez żadnego podatku.

Jak widać, w większości przypadków, gdy dziedziczymy po rodzicach czy dziadkach, podatek po prostu nas nie dotyczy.

Co się stanie, jeśli na nowe mieszkanie wydam tylko część pieniędzy ze sprzedaży?

Spokojnie, nie musisz wydawać wszystkiego co do złotówki, by skorzystać z ulgi mieszkaniowej. Jeśli na własne cele mieszkaniowe przeznaczysz tylko część pieniędzy, ulga zostanie obliczona proporcjonalnie.

Oznacza to, że odpowiednia część Twojego dochodu będzie zwolniona z podatku, a od reszty zapłacisz standardowe 19%.

Zobaczmy to na praktycznym przykładzie: Sprzedałeś mieszkanie z zyskiem (dochodem) 80 000 zł, a sama cena sprzedaży (przychód) wyniosła 500 000 zł. Na zakup nowego lokum przeznaczyłeś 400 000 zł.

- Najpierw liczymy, jaki procent przychodu poszedł na nowy cel mieszkaniowy: (400 000 zł / 500 000 zł) * 100% = 80%.

- Dokładnie taki sam procent Twojego dochodu będzie zwolniony z podatku: 80% z 80 000 zł = 64 000 zł.

- Podatek zapłacisz więc tylko od pozostałej kwoty: 80 000 zł - 64 000 zł = 16 000 zł.

- Kwota podatku do zapłaty: 19% * 16 000 zł = 3 040 zł.

Jakie dokumenty trzymać pod ręką na wypadek kontroli skarbowej?

Lepiej dmuchać na zimne. Urząd skarbowy ma prawo zweryfikować Twoje rozliczenie przez 5 lat, licząc od końca roku, w którym złożyłeś deklarację PIT-39. Warto więc mieć porządek w papierach.

Co schować do segregatora?

- Akt notarialny zakupu sprzedanej nieruchomości (to Twój główny koszt).

- Akt notarialny sprzedaży (dowód uzyskanego przychodu).

- Imienne faktury za remonty i modernizacje, które podniosły wartość mieszkania.

- Dokumenty potwierdzające wydatki na cele mieszkaniowe: akt notarialny zakupu nowego lokum, faktury za budowę domu czy remont nowego gniazdka.

- Potwierdzenie spłaty kredytu, jeśli środki ze sprzedaży zostały na to przeznaczone.

- Kopia złożonego PIT-39.

Mając taki komplet, każda ewentualna kontrola przebiegnie gładko i bezstresowo.

Czy sprzedaż mieszkania z kredytem coś zmienia w kwestii podatku?

To kolejna częsta zagwozdka. Czy hipoteka na mieszkaniu wpływa na podatek? Krótka odpowiedź: nie, podstawowe zasady się nie zmieniają.

Podatek zawsze liczymy od dochodu, czyli od tego, co zarobiłeś na czysto (przychód ze sprzedaży minus koszty zakupu). To, że część pieniędzy od kupującego poszła prosto do banku na spłatę Twojego kredytu, nie wpływa na samą kalkulację dochodu.

Ale jest też dobra wiadomość! Spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość jest traktowana jako wydatek na cele mieszkaniowe. Możesz więc wliczyć tę kwotę w wydatki objęte ulgą, co pozwoli Ci obniżyć, a często nawet całkowicie wyzerować podatek.

Dobra znajomość przepisów i odpowiednie przygotowanie to klucz do sukcesu. Jeśli działasz w branży nieruchomości, doskonale wiesz, jak ważne jest skuteczne docieranie do klientów. Zobacz, jak technologia może Ci w tym pomóc, czytając nasz artykuł o generowaniu leadów w nieruchomościach.

Zarządzaj komunikacją z klientami efektywniej z Voicetta. Nasz inteligentny asystent AI działa 24/7, odbierając telefony i czaty, dzięki czemu nigdy nie przegapisz zapytania od potencjalnego klienta. Odwiedź naszą stronę https://voicetta.com i odkryj, jak możemy pomóc Twojej agencji nieruchomości rozwijać się szybciej.