Zasady opodatkowania sprzedaży nieruchomości wcale nie są tak skomplikowane, jak mogłoby się wydawać. Najważniejsza reguła jest naprawdę prosta: jeśli sprzedajesz dom lub mieszkanie po 5 latach od końca roku kalendarzarowego, w którym je kupiłeś, nie zapłacisz ani złotówki podatku dochodowego. Problem pojawia się, gdy chcesz to zrobić wcześniej – wtedy musisz liczyć się z podatkiem.

Na czym polega zasada 5 lat przy sprzedaży nieruchomości?

Pomyśl o tej zasadzie jak o pewnego rodzaju okresie próbnym. Fiskus zakłada, że jeśli sprzedajesz nieruchomość krótko po zakupie, to prawdopodobnie robisz to dla szybkiego zysku. A od takiego zarobku trzeba zapłacić podatek. Jeśli jednak trzymasz ją dłużej, państwo uznaje to za inwestycję na własne potrzeby mieszkaniowe, co zwalnia Cię z tego obowiązku.

Stawka podatku to 19%, ale co kluczowe – liczona jest od dochodu, a nie od całej kwoty, którą dostaniesz od kupującego. Dochód to po prostu różnica między ceną sprzedaży a kosztami, które poniosłeś, np. ceną zakupu czy udokumentowanymi wydatkami na remont.

Jak prawidłowo liczyć termin 5 lat?

To tutaj najwięcej osób popełnia błąd, który może drogo kosztować. Wiele osób liczy pięć lat od dnia zakupu, co jest nieprawidłowe. Przepisy mówią jasno: termin liczymy od końca roku kalendarzowego, w którym nieruchomość została nabyta. Ta subtelna różnica ma ogromne znaczenie.

Spójrzmy na proste przykłady z życia wzięte.

-

Przykład 1: Pani Anna kupiła mieszkanie w marcu 2019 roku. Pięcioletni okres zaczyna biec dopiero od końca 2019 roku. Oznacza to, że bez podatku będzie mogła je sprzedać od 1 stycznia 2025 roku. Gdyby zrobiła to nawet w grudniu 2024, musiałaby zapłacić 19% podatku od zysku.

-

Przykład 2: Pan Tomasz kupił działkę w listopadzie 2020 roku. W jego przypadku okres "karencji" obejmuje lata 2021, 2022, 2023, 2024 i 2025. Pan Tomasz sprzeda swoją działkę bez podatku najwcześniej 1 stycznia 2026 roku.

Ta zasada ma z jednej strony chronić rynek przed spekulacją, a z drugiej wspierać osoby, które kupują nieruchomości dla siebie, na dłużej. Zrozumienie, jak to działa, to podstawa, by świadomie zaplanować całą transakcję.

Kogo dotyczy ten podatek?

Podatek od sprzedaży nieruchomości muszą zapłacić osoby fizyczne, które sprzedają ją prywatnie, czyli poza działalnością gospodarczą. Jeśli jesteś przedsiębiorcą, a nieruchomość jest majątkiem Twojej firmy, obowiązują Cię zupełnie inne, bardziej skomplikowane zasady.

Obowiązek podatkowy powstaje, gdy spełnisz dwa warunki jednocześnie:

- Sprzedajesz nieruchomość przed upływem 5 lat (liczonych od końca roku nabycia).

- Zarabiasz na tej transakcji, czyli przychód jest wyższy niż koszty.

Praktyczny przykład: Pan Jan kupił mieszkanie w 2021 roku za 300 000 zł. W 2023 roku, z powodu problemów finansowych, musiał je pilnie sprzedać. Niestety, udało mu się uzyskać cenę tylko 290 000 zł. Mimo że sprzedał nieruchomość przed upływem 5 lat, nie zapłaci podatku, ponieważ poniósł stratę, a nie uzyskał dochodu.

Warto to powtórzyć: zwolnienie z podatku po pięciu latach to fundament polskiego systemu. Jeśli jesteś właścicielem nieruchomości dłużej i nie używasz jej w firmie, jej sprzedaż jest całkowicie wolna od podatku dochodowego. Właśnie dlatego tak wiele osób świadomie wstrzymuje się ze sprzedażą, czekając na minięcie tego terminu. Jeśli chcesz zgłębić temat innych podatków od nieruchomości, zajrzyj do tego kompleksowego artykułu na bozyknieruchomosci.pl.

Gdy zrozumiesz tę podstawową regułę, możemy przejść dalej – do tego, jak obliczyć dochód i, co najważniejsze, jak skorzystać z ulg, które pozwolą Ci legalnie uniknąć podatku nawet przy wcześniejszej sprzedaży.

Jak krok po kroku obliczyć podatek od sprzedaży nieruchomości?

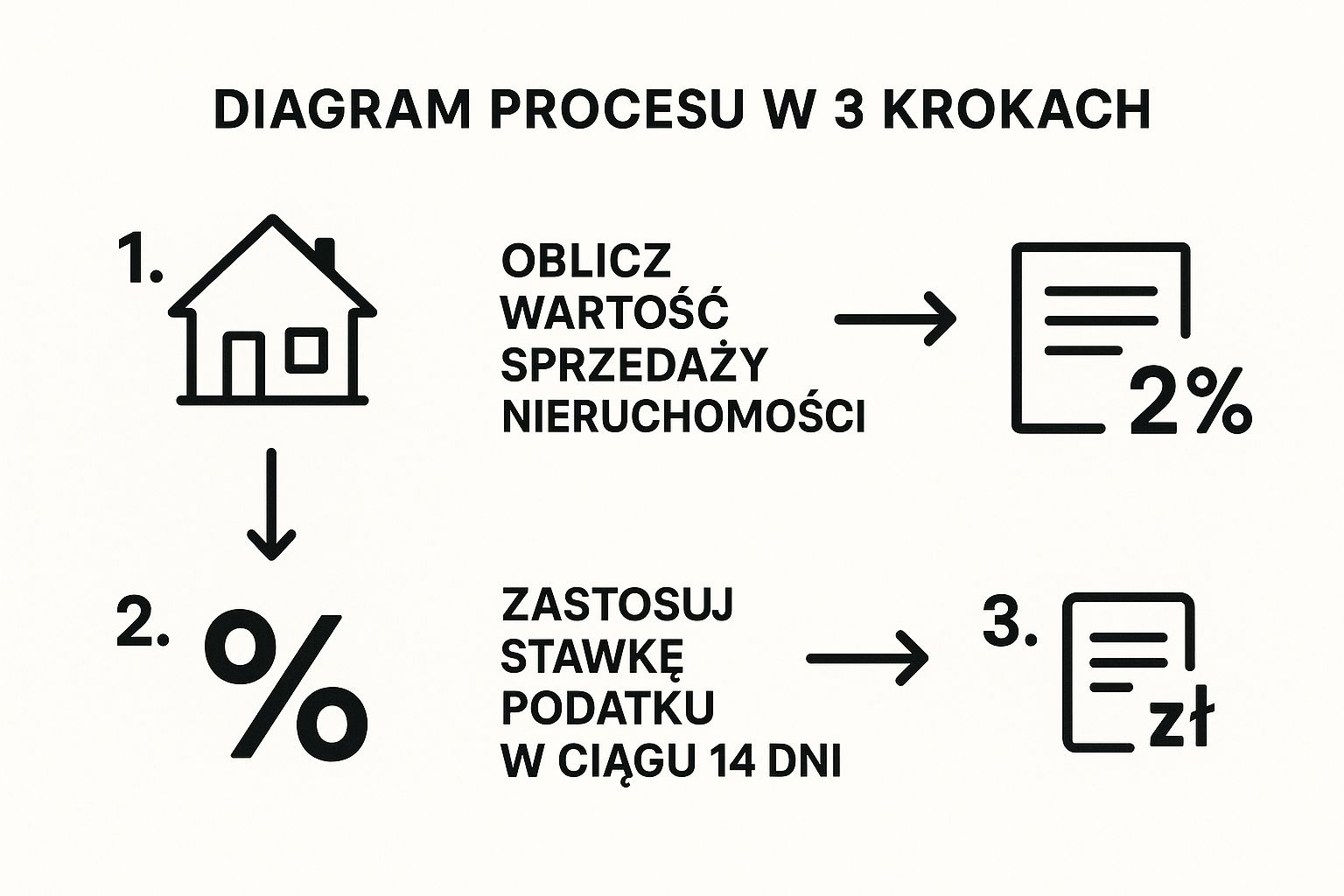

Myślisz, że obliczenie podatku od sprzedaży mieszkania to czarna magia? Nic bardziej mylnego. W rzeczywistości to prosta matematyka, ale trzeba znać zasady gry. Kluczowa informacja jest taka, że 19% podatku płacisz nie od całej kwoty, którą dostałeś za nieruchomość, ale od czystego zysku. W języku urzędowym nazywa się to dochodem.

Dochód to po prostu różnica między tym, co zarobiłeś (przychód), a tym, co wydałeś (koszty). Od ceny sprzedaży odejmujesz więc cenę zakupu i wszystkie udokumentowane wydatki poniesione po drodze. To fair, prawda? Chroni Cię to przed płaceniem podatku od pieniędzy, których nigdy realnie nie zarobiłeś.

Poniższa grafika świetnie to obrazuje, pokazując cały proces w pigułce.

Jak widzisz, schemat jest logiczny i prowadzi nas przez trzy proste etapy – od ustalenia kwoty bazowej, przez odliczenia, aż po finalne obliczenie daniny dla fiskusa.

Krok 1: Ustal, jaki jest Twój przychód

Wszystko zaczyna się od przychodu. Co to takiego? Najprościej mówiąc, jest to cena sprzedaży Twojej nieruchomości, czyli kwota wpisana w akcie notarialnym.

Jest tu jednak pewien haczyk. Cena musi odpowiadać wartości rynkowej. Jeśli celowo ją zaniżysz, licząc na niższy podatek, urząd skarbowy może to zakwestionować. Urzędnicy mają prawo samodzielnie oszacować wartość rynkową i od niej naliczyć podatek, dorzucając do tego odsetki za zwłokę. Nie warto ryzykować.

Przykład: Pani Ewa sprzedaje mieszkanie warte rynkowo 500 000 zł. Umówiła się z kupującym na cenę 300 000 zł w akcie notarialnym, a resztę pieniędzy miała otrzymać "pod stołem". Urząd skarbowy, analizując transakcje w tej okolicy, może wezwać Panią Ewę do wyjaśnienia i podwyższenia wartości przychodu do ceny rynkowej. Wtedy podatek zostanie naliczony od realnej wartości, a nie od zaniżonej kwoty.

Masz wątpliwości, ile warte jest Twoje mieszkanie? Warto sprawdzić profesjonalne metody wyceny nieruchomości, żeby mieć pewność, że ustalona cena jest wiarygodna.

Krok 2: Zbierz wszystkie koszty

Teraz przechodzimy do najważniejszej części – odliczania. Im więcej masz udokumentowanych wydatków, tym mniejszy będzie Twój dochód, a w efekcie – niższy podatek. Dlatego tak kluczowe jest, aby skrupulatnie zbierać wszystkie faktury.

Co możesz wrzucić w koszty?

- Cena zakupu nieruchomości: To oczywista podstawa i największy koszt.

- Wydatki okołozakupowe: Pamiętasz opłaty u notariusza, koszty sądowe za wpisy do księgi wieczystej czy podatek PCC? To wszystko możesz odliczyć.

- Prowizja dla pośrednika: Jeśli przy zakupie pomagała Ci agencja nieruchomości, jej wynagrodzenie również wlicza się w koszty.

- Nakłady na remont i wykończenie: Wszystkie udokumentowane wydatki, które podniosły wartość nieruchomości, działają na Twoją korzyść. Może to być wymiana okien, remont łazienki, nowa instalacja elektryczna czy meble kuchenne w zabudowie.

Praktyczna porada: Urząd skarbowy uzna tylko te wydatki, na które masz imienną fakturę. Zwykły paragon ze sklepu budowlanego to za mało, aby mógł zostać uznany za koszt.

Krok 3: Oblicz dochód i podatek

Masz już przychód i listę kosztów? Świetnie, reszta to proste działanie. Od przychodu odejmujesz sumę kosztów i otrzymujesz dochód. Tę kwotę mnożysz przez stawkę podatku, czyli 19%.

Wzór wygląda tak: (Przychód – Koszty) x 19% = Podatek do zapłaty

Żeby to było jaśniejsze, spójrzmy na konkretne przykłady – mieszkania kupionego na rynku wtórnym i otrzymanego w spadku.

Poniższa tabela krok po kroku pokazuje, jak wygląda taka kalkulacja w praktyce.

Kalkulacja podatku od sprzedaży nieruchomości krok po kroku

| Element kalkulacji | Przykład 1 (Mieszkanie kupione) | Przykład 2 (Mieszkanie ze spadku) |

|---|---|---|

| Przychód ze sprzedaży | 480 000 zł | 550 000 zł |

| Koszty uzyskania przychodu: | ||

| Cena zakupu | 350 000 zł | 0 zł (nabycie nieodpłatne) |

| Podatek PCC (2%) | 7 000 zł | 0 zł |

| Koszty notarialne i sądowe | 5 000 zł | 8 000 zł (koszty postępowania spadkowego) |

| Udokumentowany remont | 45 000 zł | 60 000 zł |

| Suma kosztów | 407 000 zł | 68 000 zł |

| Dochód do opodatkowania (Przychód - Koszty) | 73 000 zł | 482 000 zł |

| Podatek do zapłaty (Dochód x 19%) | 13 870 zł | 91 580 zł |

Jak widać, w przypadku mieszkania ze spadku dochód do opodatkowania jest znacznie wyższy, ponieważ nie możemy odliczyć ceny zakupu.

W obu przypadkach kwota podatku może wydawać się wysoka. Na szczęście istnieje rozwiązanie – ulga mieszkaniowa. To potężne narzędzie, które pozwala legalnie uniknąć płacenia tej daniny, ale o tym opowiemy szczegółowo w kolejnej części.

Jak uniknąć podatku? Poznaj ulgę mieszkaniową

Sprzedałeś nieruchomość przed upływem 5 lat? Spokojnie, to wcale nie musi oznaczać, że musisz oddać fiskusowi sporą część zysku. Prawo przewiduje bardzo korzystne i w pełni legalne rozwiązanie, które pozwala zatrzymać te pieniądze w kieszeni. Mowa o uldze mieszkaniowej.

To absolutnie kluczowy mechanizm dla każdego, kto sprzedaje jedno lokum, żeby kupić lub sfinansować drugie. Logika jest prosta: państwo daje Ci zielone światło, pod warunkiem że pieniądze zarobione na sprzedaży przeznaczysz na własne cele mieszkaniowe. To tak, jakby urzędnik powiedział: „Widzę, że inwestujesz w swoje przyszłe gniazdko, więc nie będziemy ci rzucać kłód pod nogi”.

Na wydanie tych pieniędzy masz sporo czasu – aż trzy lata, licząc od końca roku kalendarzowego, w którym doszło do sprzedaży. To daje spory komfort i elastyczność, bez presji, że trzeba kupować coś na szybko.

Co to znaczy „własny cel mieszkaniowy”?

Na szczęście to pojęcie jest całkiem szerokie. Nie chodzi tylko o zakup nowego mieszkania. Przepisy jasno określają, na co można przeznaczyć środki, aby podatek Cię ominął. Katalog jest całkiem spory i obejmuje między innymi:

- Kupno nowego mieszkania lub domu: To oczywista i najczęstsza opcja. Sprzedajesz stare M, by kupić nowe – większe, w lepszej lokalizacji, bliżej pracy.

- Zakup działki pod budowę: Marzy Ci się dom od podstaw? Pieniądze ze sprzedaży możesz przeznaczyć na grunt budowlany.

- Budowa, rozbudowa lub adaptacja: Środki mogą pójść na budowę domu, dobudowanie piętra, a nawet adaptację strychu czy piwnicy na cele mieszkalne.

- Remont własnej nieruchomości: Potrzebujesz nowej kuchni, łazienki albo wymiany instalacji w mieszkaniu, które już posiadasz? To również jest cel mieszkaniowy.

- Spłata kredytu hipotecznego: Ulga obejmuje też spłatę kredytu zaciągniętego na sprzedawaną nieruchomość lub inną, w której mieszkasz.

Złota zasada: Aby ulga zadziałała, wydatki muszą zaspokajać Twoje własne potrzeby mieszkaniowe. Oznacza to, że nie skorzystasz ze zwolnienia, kupując mieszkanie typowo inwestycyjne, z zamiarem wynajmu.

Jak to działa w praktyce? Policzmy to razem

Najlepiej zrozumieć to na konkretnych liczbach. Ulga jest proporcjonalna – jeśli wydasz na cele mieszkaniowe cały dochód ze sprzedaży, nie zapłacisz ani grosza podatku. Jeśli tylko część, to podatek naliczy się od reszty.

Załóżmy, że Twój czysty zysk (dochód) ze sprzedaży wyniósł 100 000 zł. Bez żadnej ulgi podatek do zapłaty to 19 000 zł (19% ze 100 000 zł). Zobaczmy, jak ulga zmienia tę kwotę.

Przykład 1: Wydajesz wszystko na nowy dom

Pan Jan zarobił na czysto 100 000 zł na sprzedaży mieszkania. W ciągu dwóch lat całą tę kwotę przeznaczył na zakup nowego, większego lokum dla swojej rodziny.

- Dochód do opodatkowania: 100 000 zł

- Wydatki na cele mieszkaniowe: 100 000 zł

- Część dochodu zwolniona z podatku: 100%

- Podatek do zapłaty: 0 zł

Proste. Pan Jan wykorzystał ulgę w całości i nie musiał płacić podatku.

Przykład 2: Wydajesz tylko część pieniędzy

Pani Ewa również zarobiła na sprzedaży 100 000 zł. Postanowiła jednak przeznaczyć na generalny remont swojego drugiego mieszkania tylko 60 000 zł. Resztę zachowała na inne wydatki.

- Dochód do opodatkowania: 100 000 zł

- Wydatki na cele mieszkaniowe: 60 000 zł

- Część dochodu zwolniona z podatku: 60% (bo tyle wydała na cel mieszkaniowy)

- Dochód do opodatkowania: 40 000 zł (pozostałe 40%)

- Podatek do zapłaty: 7 600 zł (19% z 40 000 zł)

Pani Ewa musiała zapłacić podatek, ale tylko od tej części dochodu, której nie zainwestowała w mieszkanie. Dzięki uldze zaoszczędziła aż 11 400 zł!

Pamiętaj, że nawet jeśli planujesz skorzystać z ulgi, i tak musisz złożyć w urzędzie skarbowym deklarację PIT-39 i poinformować o swoich zamiarach. Ulga mieszkaniowa to nie żadna magiczna sztuczka, ale realne, finansowe wsparcie, które pozwala płynnie zamienić jedną nieruchomość na drugą.

Podatek przy sprzedaży nieruchomości ze spadku lub darowizny

Sprzedaż mieszkania po dziadkach czy działki otrzymanej w prezencie od rodziców rządzi się nieco innymi prawami. To scenariusz, który budzi wiele pytań, ale na szczęście kluczowa zasada jest zaskakująco korzystna dla sprzedającego. Wszystko rozbija się o sposób liczenia fundamentalnego, pięcioletniego okresu.

W przypadku spadku lub darowizny, tych pięciu lat nie liczymy od momentu, w którym to Ty stałeś się właścicielem. Zamiast tego, termin ten biegnie od końca roku kalendarzowego, w którym nieruchomość nabył spadkodawca lub darczyńca. To kolosalna różnica, która w wielu przypadkach całkowicie zwalnia z obowiązku zapłaty podatku.

Jak liczyć 5 lat dla spadku i darowizny?

Pomyśl o tym jak o biegu sztafetowym. Spadkodawca lub darczyńca przebiegł już część dystansu, a Ty po prostu przejmujesz pałeczkę i kontynuujesz. Jeśli Twój poprzednik był właścicielem nieruchomości wystarczająco długo, Twój bieg kończy się praktycznie na starcie. Innymi słowy, jesteś zwolniony z podatku.

Spójrzmy na to na konkretnych przykładach:

- Sprzedaż mieszkania po dziadkach: Pan Karol odziedziczył w 2023 roku mieszkanie po babci, która kupiła je w 1995 roku. Babcia była właścicielką lokalu przez 28 lat. Ten okres z nawiązką pokrywa wymagane 5 lat, więc Pan Karol może sprzedać mieszkanie od razu, nawet dzień po załatwieniu formalności, i nie zapłaci ani złotówki podatku dochodowego.

- Sprzedaż darowanej działki: Pani Zofia dostała w 2022 roku działkę od ojca. Tata kupił ją w 2019 roku. W tej sytuacji pięcioletni okres liczymy od końca 2019 roku. Co to oznacza? Że Pani Zofia będzie mogła sprzedać działkę bez podatku dopiero od 1 stycznia 2025 roku. Jeśli zrobi to wcześniej, będzie musiała zapłacić 19% podatku od dochodu.

Ta zasada jest całkiem logiczna – chodzi o to, by unikać podwójnego opodatkowania i ułatwić przekazywanie majątku w rodzinie. Zanim podejmiesz decyzję o sprzedaży, sprawdź dokładną datę nabycia nieruchomości przez osobę, od której ją otrzymałeś. Jeśli nie masz pewności, dowiedz się, jak sprawdzić księgę wieczystą – to prawdziwa skarbnica wiedzy.

Co wliczyć w koszty, gdy nie było ceny zakupu?

Co jednak, jeśli odziedziczona nieruchomość nie spełnia warunku 5 lat posiadania przez spadkodawcę i trzeba zapłacić podatek? Jak obliczyć dochód, skoro nie poniosłeś żadnego kosztu zakupu? Na szczęście przepisy przewidują kilka wydatków, które można odliczyć od przychodu.

Przy sprzedaży nieruchomości z darowizny lub spadku, kosztem uzyskania przychodu mogą być nie tylko udokumentowane nakłady, ale także zapłacony podatek od spadków i darowizn oraz ciężary związane z nabyciem spadku.

Co dokładnie możesz wrzucić w koszty?

- Zapłacony podatek od spadków i darowizn: Jeśli przy nabyciu nieruchomości musiałeś zapłacić ten podatek, jego kwota staje się Twoim kosztem.

- Udokumentowane nakłady: Wszelkie faktury za remont, modernizację czy wykończenie, które podniosły wartość nieruchomości, możesz odliczyć. Ważne jest, by zbierać imienne dokumenty.

- Ciężary spadkowe: Do kosztów można też zaliczyć udowodnione długi i ciężary, które musiałeś spłacić, by w ogóle nabyć spadek (np. spłata długu spadkodawcy, który był zabezpieczony na tej nieruchomości).

Sama idea opodatkowania zysków ze sprzedaży nieruchomości nie jest niczym nowym. Jej korzenie w Polsce sięgają jeszcze okresu międzywojennego, chociaż obecna forma, z 19% stawką od dochodu, ukształtowała się znacznie później.

Podsumowując, sprzedaż odziedziczonej nieruchomości jest często znacznie prostsza podatkowo, niż mogłoby się wydawać. Kluczowe jest sprawdzenie, jak długo spadkodawca lub darczyńca był jej właścicielem. To pierwszy i najważniejszy krok, który może Ci oszczędzić sporo pieniędzy i niepotrzebnego stresu.

Jak złożyć PIT-39 i załatwić formalności w urzędzie skarbowym

Udało się, transakcja sprzedaży nieruchomości sfinalizowana! Teraz przed Tobą ostatnia prosta – rozliczenie się z fiskusem. Choć słowo „urząd” często budzi niepokój, w tym przypadku cała procedura sprowadza się do jednego dokumentu: deklaracji PIT-39. To on jest Twoim kluczem do zamknięcia sprawy.

Najważniejsza data, jaką musisz zakreślić w kalendarzu, to 30 kwietnia. Pamiętaj, że deklarację składasz w roku następującym po roku sprzedaży. Czyli jeśli akt notarialny podpisano w 2023 roku, to na złożenie PIT-39 masz czas do końca kwietnia 2024 roku.

Wypełnienie tego formularza jest obowiązkowe dla każdego, kto sprzedał nieruchomość przed upływem 5 lat od jej nabycia. Co ważne, musisz to zrobić, nawet jeśli ostatecznie nie zapłacisz ani złotówki podatku.

Dlaczego muszę składać PIT-39, skoro mój podatek wynosi zero?

To pytanie zadaje sobie mnóstwo osób i niestety, często prowadzi ono do kosztownego błędu. Wielu myśli: „Korzystam z ulgi mieszkaniowej, więc podatek i tak wyjdzie zerowy. Po co zawracać sobie głowę papierami?”. To pułapka, która może skończyć się wezwaniem z urzędu, a w najgorszym wypadku – naliczeniem odsetek.

Złożenie PIT-39, nawet jeśli nie wykazujesz w nim podatku do zapłaty, to oficjalny sygnał dla urzędu skarbowego. W ten sposób informujesz, że znasz swoje obowiązki i deklarujesz zamiar wydania pieniędzy ze sprzedaży na własny cel mieszkaniowy w ciągu najbliższych 3 lat.

Praktyczny przykład: Pan Tomasz sprzedał mieszkanie w 2022 roku i uzyskał dochód 80 000 zł. Planował przeznaczyć te pieniądze na zakup nowej nieruchomości, więc był pewien, że nie zapłaci podatku. Zapomniał jednak złożyć PIT-39 do końca kwietnia 2023. Po kilku miesiącach otrzymał wezwanie z urzędu skarbowego. Musiał tłumaczyć swoje zamiary, a urzędnicy potraktowali jego dochód jako nieujawniony. Złożenie deklaracji na czas, nawet zerowej, oszczędziłoby mu stresu i formalności.

Potraktuj ten dokument jak obietnicę złożoną fiskusowi. Jeśli jej nie dotrzymasz i nie wydasz środków zgodnie z przeznaczeniem, urząd upomni się o należny podatek wraz z odsetkami.

A żeby uniknąć problemów na każdym etapie, warto mieć pod ręką komplet dokumentów. Jeśli chcesz się upewnić, że o niczym nie zapomniałeś, sprawdź nasz poradnik o tym, jakie dokumenty są potrzebne do sprzedaży mieszkania.

Najważniejsze pola w formularzu – jak je wypełnić?

Spokojnie, formularz PIT-39 nie jest tak straszny, jak mogłoby się wydawać. Większość potrzebnych danych znajdziesz w akcie notarialnym i dokumentach potwierdzających poniesione koszty. Skup się na kilku kluczowych polach:

- Sekcja C (Przychód): Tutaj wpisujesz kwotę, za którą sprzedałeś nieruchomość – czyli cenę z aktu notarialnego.

- Sekcja D (Koszty): To miejsce na zsumowanie wszystkich kosztów uzyskania przychodu. Będzie to cena zakupu, opłaty notarialne, podatek PCC, a także udokumentowane wydatki na remont.

- Sekcja E (Dochód/Strata): Tu po prostu odejmujesz koszty od przychodu. Formularz często robi to automatycznie.

- Sekcja F (Dochody zwolnione): Najważniejsze pole, jeśli korzystasz z ulgi mieszkaniowej. Wpisujesz tu kwotę dochodu, którą zamierzasz przeznaczyć na cele mieszkaniowe.

- Sekcja H (Obliczenie podatku): Na podstawie wcześniejszych danych system (lub Ty) oblicza ostateczną kwotę podatku do zapłaty.

Warto też wiedzieć, że podatek od sprzedaży nieruchomości to ważne źródło dochodu dla gmin. Chociaż jest to podatek dochodowy w wysokości 19% od zysku, który płacisz do urzędu skarbowego, pieniądze te ostatecznie zasilają budżety samorządów i wspierają lokalny rozwój.

Złożenie deklaracji jest dziś dziecinnie proste. Najszybciej i najwygodniej zrobisz to online przez usługę Twój e-PIT. Możesz też oczywiście wybrać tradycyjną drogę i zanieść papierowy formularz do swojego urzędu skarbowego. Niezależnie od metody, kluczem jest dotrzymanie terminu i staranne wypełnienie dokumentu – to gwarancja spokojnego snu po zakończonej transakcji.

Najczęstsze pytania o podatek od sprzedaży nieruchomości

Teoria to jedno, a życie pisze własne scenariusze. Nawet gdy znamy już ogólne zasady, w głowie kłębią się konkretne pytania i wątpliwości. Dlatego zebraliśmy najczęściej pojawiające się problemy i przygotowaliśmy na nie proste, zrozumiałe odpowiedzi.

Traktuj ten rozdział jak podręczną ściągawkę. Pomoże Ci rozwiać ostatnie wątpliwości i da pewność, że wszystko robisz dobrze, bez stresu związanego z rozliczeniem w urzędzie skarbowym.

Czy naprawdę muszę mieć faktury za remont?

Tak, bezwzględnie. Aby urząd skarbowy zaliczył wydatki na remont, modernizację czy wykończenie jako koszt, musisz mieć imienne faktury VAT. Zwykłe paragony, umowa „na gębę” z wykonawcą czy odręczne oświadczenia niestety nie wystarczą.

Spójrzmy na przykład z życia: Pani Katarzyna sprzedała mieszkanie i liczyła, że odliczy 30 000 zł wydane na nową kuchnię i łazienkę. Niestety, na większość prac miała tylko paragony, a z fachowcami rozliczała się gotówką bez dokumentów. Urząd skarbowy uznał jedynie te koszty, na które miała imienne faktury – w sumie 8 000 zł. Straciła więc możliwość obniżenia podstawy opodatkowania o 22 000 zł, przez co zapłaciła znacznie wyższy podatek.

Dlatego pamiętaj – zbieraj faktury od samego początku. To Twoja tarcza finansowa, która bezpośrednio wpływa na to, ile pieniędzy zostanie w Twojej kieszeni.

Co z podatkiem, gdy sprzedaję tylko udział w nieruchomości?

Zasady są tu identyczne jak przy sprzedaży całego mieszkania czy domu, ale wszystko liczy się proporcjonalnie do posiadanego udziału. Jeśli więc sprzedajesz np. 50% udziałów przed upływem 5 lat, podatek obliczasz od dochodu uzyskanego z tej właśnie części.

Przykład: Dwoje rodzeństwa, Anna i Piotr, odziedziczyło po równo mieszkanie. Kupili je rodzice 2 lata temu. Sprzedali je za 400 000 zł, a koszty uzyskania przychodu wyniosły 300 000 zł. Całkowity dochód to 100 000 zł. Każde z nich musi rozliczyć 50% tego dochodu, czyli po 50 000 zł. Jeśli Anna przeznaczy swoje 50 000 zł na cele mieszkaniowe, będzie zwolniona z podatku. Jeśli Piotr tego nie zrobi, zapłaci 19% od swojej części dochodu, czyli 9 500 zł.

W praktyce oznacza to, że Twoim przychodem jest 50% ceny transakcji, a koszty (np. cenę zakupu) również uwzględniasz w 50%. Jeśli chcesz skorzystać z ulgi mieszkaniowej, jej zasady także stosujesz proporcjonalnie do swojego dochodu.

Czy spłata kredytu gotówkowego na remont liczy się do ulgi?

To bardzo ważna pułapka, w którą wpada wiele osób. Ulga mieszkaniowa pozwala na odliczenie spłaty kredytu, ale tylko hipotecznego, zaciągniętego na cele mieszkaniowe. Niestety, nie obejmuje ona kredytów gotówkowych, nawet jeśli każdy grosz z takiego kredytu przeznaczyłeś na wykończenie lokalu.

- Kredyt hipoteczny: Spłata kapitału i odsetek kwalifikuje się do ulgi, o ile był wzięty na zakup, budowę lub remont nieruchomości.

- Kredyt gotówkowy: Spłata tego długu nie jest uznawana za wydatek na własne cele mieszkaniowe, nawet jeśli masz faktury potwierdzające, że pieniądze poszły na remont.

Urzędy skarbowe podchodzą do tej zasady bardzo rygorystycznie. Jeśli spłacisz „gotówkę”, a chcesz uniknąć podatku, środki ze sprzedaży musisz przeznaczyć na inny cel mieszkaniowy, na przykład zakup nowego mieszkania.

Jaki podatek zapłacę, sprzedając działkę rolną?

Sprzedaż działki rolnej w teorii podlega tym samym regułom, co sprzedaż mieszkania – kluczowy jest okres 5 lat od końca roku nabycia. W praktyce istnieje jednak ważny wyjątek, który może zwolnić Cię z podatku nawet przy wcześniejszej transakcji.

Zwolnienie z podatku dochodowego jest możliwe, jeśli sprzedawany grunt spełnia łącznie dwa warunki:

- W wyniku sprzedaży nie traci swojego rolniczego charakteru. Oznacza to, że nowy właściciel nadal będzie go wykorzystywał rolniczo.

- Działka była formalnie sklasyfikowana jako użytki rolne lub stanowiła część gospodarstwa rolnego.

Przykład: Pan Adam po 3 latach od zakupu sprzedaje działkę rolną o powierzchni 1,5 ha. Kupuje ją jego sąsiad, który chce powiększyć swoje gospodarstwo i zasiać tam zboże. W takiej sytuacji Pan Adam, mimo krótkiego okresu posiadania, będzie zwolniony z płacenia 19% podatku, ponieważ ziemia nie zmieni swojego rolniczego przeznaczenia.

Zarządzanie komunikacją w branży nieruchomościowej bywa wyzwaniem. Jeśli chcesz mieć pewność, że żaden potencjalny klient nie zostanie pominięty, Voicetta oferuje inteligentne rozwiązania, które działają 24/7. Nasz system kwalifikuje leady i umawia spotkania, nawet gdy Twoje biuro jest już zamknięte. Odkryj, jak możemy wesprzeć Twój biznes na https://voicetta.com.