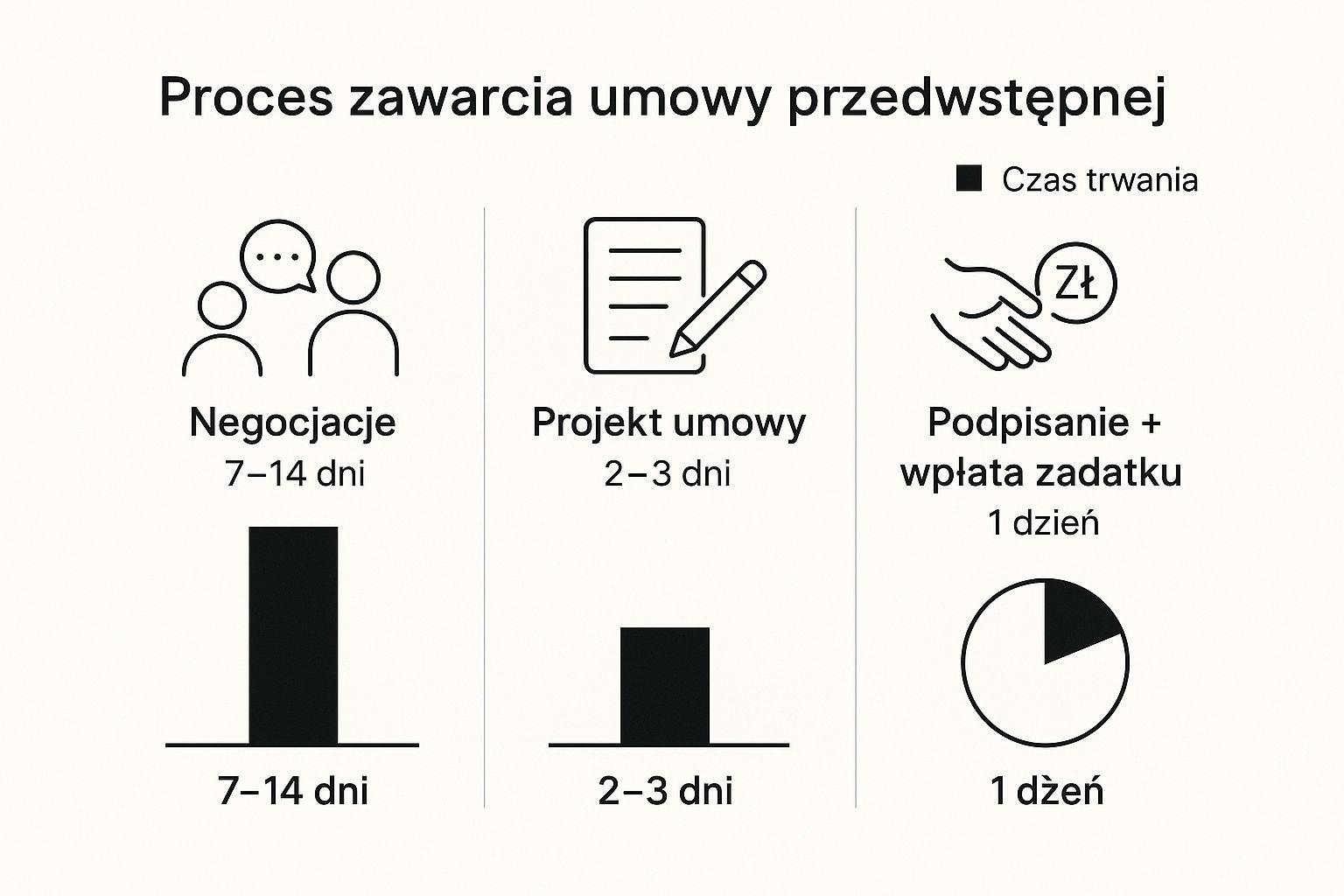

Umowa przedwstępna sprzedaży mieszkania to, mówiąc najprościej, oficjalna obietnica. Dokument, w którym sprzedający i kupujący umawiają się, że w przyszłości podpiszą ostateczną umowę przenoszącą własność. Działa jak formalne zabezpieczenie dla obu stron, dając pewność, że ustalone warunki, a przede wszystkim cena, nie zmienią się w ostatniej chwili.

Czym jest umowa przedwstępna i dlaczego jest tak ważna?

Wyobraź sobie taką sytuację: znajdujesz mieszkanie swoich marzeń. Lokalizacja jest idealna, układ pokoi też, ale... potrzebujesz kilku tygodni, żeby załatwić kredyt w banku. I właśnie tutaj z pomocą przychodzi umowa przedwstępna sprzedaży mieszkania.

To trochę jak rezerwacja najlepszego miejsca w kinie na długo wyczekiwany seans. Masz pewność, że nikt go nie zajmie, podczas gdy ty załatwiasz swoje sprawy. Ten dokument to fundament całej transakcji, który daje obu stronom bezcenny spokój ducha.

Gwarancja niezmienności warunków

Głównym zadaniem umowy przedwstępnej jest „zamrożenie” kluczowych ustaleń na czas, kiedy sfinalizowanie transakcji nie jest jeszcze możliwe. Sprzedający zyskuje pewność, że ma konkretnego kupca, a kupujący ma gwarancję, że cena nagle nie podskoczy albo mieszkanie nie zostanie sprzedane komuś, kto zaoferuje więcej.

Umowa przedwstępna to swoisty kontrakt zaufania. Określa jasne zasady gry i chroni obie strony przed niespodziankami, pozwalając spokojnie przygotować się do podpisania aktu notarialnego.

W praktyce jest wiele sytuacji, które po prostu wymagają czasu, a ten dokument staje się wtedy wręcz niezbędny.

Kiedy umowa przedwstępna jest niezbędna?

Podpisanie tej umowy jest kluczowe, zwłaszcza w kilku typowych scenariuszach:

- Kupujący stara się o kredyt hipoteczny – banki niemal zawsze wymagają podpisanej umowy przedwstępnej jako dowodu na cel finansowania.

- Sprzedający musi uporządkować stan prawny nieruchomości – na przykład przeprowadzić postępowanie spadkowe lub wykreślić starą hipotekę z księgi wieczystej.

- Lokal jest jeszcze zamieszkany – umowa daje sprzedającemu określony, realny czas na znalezienie nowego lokum i przeprowadzkę.

- Kupujący czeka na pieniądze ze sprzedaży innej nieruchomości – pozwala to bezpiecznie zsynchronizować obie transakcje.

Na rynku nieruchomości, który potrafi być kapryśny, umowa przedwstępna zyskuje na znaczeniu. Przykładowo, w I kwartale 2025 roku, przy rekordowej podaży 59 tys. lokali i jednoczesnym spadku sprzedaży o 6%, stała się ona kluczowym narzędziem chroniącym interesy obu stron w warunkach spowolnienia. Więcej na ten temat można przeczytać w raporcie NBP o sytuacji na rynku nieruchomości.

Zrozumienie tych mechanizmów to pierwszy krok do bezpiecznego zakupu. Aby dobrze przygotować się do rozmów, warto też wiedzieć, jak wykonać skuteczną analizę rynku nieruchomości, co pozwoli podejmować bardziej świadome decyzje. Umowa przedwstępna daje na to wszystko bezcenny czas.

Kluczowe elementy każdej umowy przedwstępnej

Dobra umowa przedwstępna sprzedaży mieszkania jest trochę jak mapa prowadząca do celu, czyli własnego M. Każdy jej punkt to ważny drogowskaz. Jeśli któregoś zabraknie albo będzie niejasny, łatwo się zgubić, a pomyłka może sporo kosztować.

Potraktuj poniższe wskazówki jak checklistę. Zanim złożysz podpis, upewnij się, że dokument, który leży przed Tobą, naprawdę chroni Twoje interesy. Podstawa to zawsze precyzja i kompletność danych.

Co musi znaleźć się w umowie? Absolutne minimum

Każda umowa, żeby w ogóle była ważna, musi zawierać kilka żelaznych punktów. Bez nich jest w zasadzie bezwartościowa. Sprawdź, czy Twoja ma wszystko, co trzeba:

- Dokładne dane stron umowy: Muszą być bezbłędne. Mówimy tu o imionach, nazwiskach, numerach PESEL, seriach i numerach dowodów osobistych oraz adresach zamieszkania kupującego i sprzedającego. Literówka może potem skomplikować wizytę u notariusza.

- Precyzyjny opis nieruchomości: Adres to za mało. Koniecznie musi się tu znaleźć numer księgi wieczystej, dokładna powierzchnia użytkowa, liczba pokoi i opis wszystkiego, co do mieszkania przynależy – komórki lokatorskiej, piwnicy czy miejsca parkingowego. Przykład: "Mieszkanie nr 15 przy ul. Słonecznej 10 w Warszawie, o powierzchni 55,2 m², składające się z 3 pokoi, kuchni i łazienki, dla którego Sąd Rejonowy prowadzi księgę wieczystą nr WA1M/00123456/7, wraz z przynależną piwnicą nr 3 o pow. 4,5 m²."

- Ostateczna cena sprzedaży: Musi być wpisana kwotowo i słownie. To jest cena, którą „zamrażacie” na czas do podpisania umowy końcowej. Nie może się zmienić, chyba że sami w umowie przewidzicie jakieś konkretne sytuacje, które na nią wpłyną.

- Termin zawarcia umowy przyrzeczonej: To jest ten kluczowy deadline, do którego obie strony muszą stawić się u notariusza. Unikaj ogólników w stylu „za trzy miesiące”. Wpiszcie konkretną datę, na przykład „nie później niż do dnia 31 sierpnia 2025 roku”.

Te cztery punkty to szkielet umowy. Ale jak to w życiu bywa, diabeł tkwi w szczegółach.

Pamiętaj, umowa przedwstępna to nie jest zwykła formalność. To dokument, który na kilka tygodni lub miesięcy określa Twoje prawa i obowiązki. Czas, który poświęcisz na dokładne jej przeczytanie, to najlepsza inwestycja w spokojną transakcję.

Dodatkowe klauzule, które działają jak Twoja polisa ubezpieczeniowa

Poza absolutnym minimum warto dopisać kilka rzeczy, które zabezpieczą Cię przed typowymi problemami. To często te dodatkowe zapisy decydują, czy w razie kłopotów wyjdziesz z sytuacji bez szwanku.

Praktyczny przykład: Pan Adam (kupujący) dogadał się z właścicielem, że w cenie mieszkania zostaje cała nowoczesna kuchnia ze sprzętami. W umowie przedwstępnej zapisano jednak tylko ogólnie „wyposażenie kuchni”. Przy odbiorze kluczy okazało się, że zmywarka i piekarnik zniknęły. Sprzedający stwierdził, że przecież nie były na stałe przytwierdzone do mebli...

Żeby uniknąć takich niespodzianek, warto dodać:

- Szczegółowy protokół wyposażenia: Stwórzcie listę, która będzie załącznikiem do umowy. Wpiszcie tam każdą rzecz, która zostaje w cenie, np. „szafa wnękowa w sypialni, model IKEA PAX” albo „piekarnik marki Bosch, nr seryjny XYZ, w zabudowie”.

- Oświadczenie o braku długów: Sprzedający powinien na piśmie oświadczyć, że na mieszkaniu nie ciążą żadne długi (np. zaległości w opłatach do spółdzielni) ani prawa innych osób.

- Zapisy o karach umownych: To nic innego jak finansowe konsekwencje, jeśli któraś ze stron nie dotrzyma słowa. Przykład: "W przypadku opóźnienia w wydaniu lokalu przez Sprzedającego, zapłaci on Kupującemu karę umowną w wysokości 100 zł za każdy dzień zwłoki."

Dzięki takim dodatkowym bezpiecznikom umowa przedwstępna sprzedaży mieszkania naprawdę staje się Twoją tarczą ochronną.

Umowa notarialna czy cywilnoprawna – co wybrać?

Gdy przychodzi do podpisania umowy przedwstępnej, niemal każdy staje przed dylematem: czy wystarczy zwykła umowa spisana na kolanie, czy jednak trzeba wybrać się do notariusza? Prawo dopuszcza obie formy – i cywilnoprawną, i notarialną. Różnica między nimi jest jednak kolosalna, jeśli chodzi o siłę i konsekwencje.

Wybór zależy od tego, jak bardzo chcesz się zabezpieczyć. To naprawdę kluczowa decyzja, która określi Twoje możliwości działania, jeśli druga strona nagle się rozmyśli.

Umowa cywilnoprawna – podstawowa ochrona

Zwykła pisemna umowa, zawarta tylko między kupującym a sprzedającym, to trochę jak solidny zamek w drzwiach. Daje poczucie bezpieczeństwa, ale ma swoje ograniczenia.

Praktyczny przykład: Pani Anna podpisała umowę cywilnoprawną na zakup mieszkania i wpłaciła 20 000 zł zadatku. Tuż przed terminem podpisania aktu notarialnego, sprzedający poinformował ją, że znalazł innego klienta, który zaoferował 30 000 zł więcej. Sprzedający zwrócił Pani Annie podwójny zadatek (40 000 zł), ale ona straciła wymarzone mieszkanie. Nie mogła go zmusić do sprzedaży.

Umowa w formie aktu notarialnego – pełne zabezpieczenie

Umowę w formie aktu notarialnego można porównać do zaawansowanego systemu alarmowego z monitoringiem i grupą interwencyjną. To zupełnie inny poziom ochrony, który daje Ci realne narzędzia do walki o swoje.

Najważniejsza różnica sprowadza się do jednego: tylko akt notarialny daje Ci prawo, by iść do sądu i domagać się zawarcia umowy przyrzeczonej. Mówiąc prościej, jeśli sprzedający się wycofa, sąd może wydać orzeczenie, które zastąpi jego podpis. W ten sposób staniesz się właścicielem mieszkania wbrew jego woli.

To nie wszystko. Notariusz przypilnuje, by umowa przedwstępna sprzedaży mieszkania była zgodna z prawem i zawierała wszystko, co powinna. Co więcej, na jej podstawie można wpisać w księdze wieczystej nieruchomości roszczenie o jej zakup. Taki wpis działa jak publiczne ostrzeżenie – nikt inny nie kupi tego mieszkania, bo od razu zobaczy, że jest już „obiecane” Tobie.

Warto wiedzieć, że na rynku mieszkaniowym robi się coraz tłoczniej – kwartalna liczba nowych ofert domów wzrosła o około 20 proc.. W takich warunkach umowy przedwstępne, a zwłaszcza te notarialne, stają się absolutną podstawą. Chronią obie strony w czasach, gdy sytuacja zmienia się dynamicznie. Jeśli chcesz lepiej zrozumieć tło tych zmian, zerknij na aktualne trendy na rynku nieruchomości.

Kiedy inwestycja w notariusza to konieczność?

Wizyta u notariusza wiąże się z kosztami (tzw. taksa notarialna), ale są sytuacje, w których oszczędzanie na tym jest po prostu nierozsądne. Pomyśl o akcie notarialnym jako o obowiązku, gdy:

- Wpłacasz duży zadatek – im większa kwota wchodzi w grę, tym mocniejszego zabezpieczenia potrzebujesz. Proste.

- Historia prawna nieruchomości jest skomplikowana – notariusz sprawdzi księgi wieczyste i pomoże wyłapać potencjalne miny.

- Kupujesz mieszkanie od obcej osoby z rynku wtórnego – akt notarialny daje o wiele większą pewność, że wszystko przebiegnie gładko.

- Do podpisania ostatecznej umowy jest jeszcze daleko – im dłuższy czas, tym większe ryzyko, że ktoś po drodze zmieni zdanie lub jego sytuacja życiowa się odmieni.

Krótko mówiąc, umowa cywilnoprawna to absolutne minimum. Jeśli jednak naprawdę zależy Ci na mieszkaniu i chcesz spać spokojnie, akt notarialny to jedyny słuszny i w pełni bezpieczny wybór.

Zadatek kontra zaliczka – poznaj kluczową różnicę

Podczas załatwiania formalności związanych z umową przedwstępną, niemal na pewno natkniesz się na dwa kluczowe terminy: zadatek i zaliczka. Choć dla laika mogą brzmieć podobnie, to z prawnego i finansowego punktu widzenia dzieli je przepaść. To, na którą opcję się zdecydujesz, jest jedną z najważniejszych decyzji w całym procesie i bezpośrednio wpływa na bezpieczeństwo Twoich pieniędzy.

Zacznijmy od prostszej opcji. Zaliczka to po prostu część ceny, którą wpłacasz sprzedającemu na poczet przyszłej transakcji. Jeśli z jakiegokolwiek powodu umowa końcowa nie dojdzie do skutku – i co ważne, bez względu na to, po czyjej stronie leży wina – sprzedający musi oddać Ci dokładnie tyle, ile wpłaciłeś. Jest to rozwiązanie bezpieczne, ale nie daje żadnej ze stron silnej motywacji do sfinalizowania umowy.

Zupełnie inaczej jest z zadatkiem. Zgodnie z art. 394 Kodeksu cywilnego, zadatek pełni rolę zabezpieczenia i swego rodzaju odszkodowania. To on tak naprawdę dyscyplinuje obie strony. Jeśli to Ty, jako kupujący, wycofasz się z transakcji, sprzedający ma prawo zatrzymać całą kwotę zadatku. Ale uwaga – jeśli to sprzedający zerwie umowę, jest zobowiązany zwrócić Ci zadatek w podwójnej wysokości.

Jak to wygląda w praktyce? Konkretne przykłady

Wyobraź sobie, że kupujesz mieszkanie za 500 000 zł. Przy umowie przedwstępnej wpłacasz 30 000 zł tytułem zabezpieczenia. Zobaczmy, co stanie się z tymi pieniędzmi w różnych sytuacjach, w zależności od tego, czy była to zaliczka, czy zadatek.

-

Scenariusz 1: Wszystko idzie zgodnie z planem Obie strony dotrzymują słowa, spotykacie się u notariusza i podpisujecie umowę końcową. Twoje 30 000 zł (niezależnie czy było zadatkiem, czy zaliczką) zostaje po prostu zaliczone na poczet ceny. Do zapłaty pozostaje Ci 470 000 zł. Proste.

-

Scenariusz 2: To Ty (kupujący) rezygnujesz Nagle znajdujesz lepsze mieszkanie albo – co gorsza – bank odmawia Ci kredytu, a w umowie nie było zapisu, który by Cię przed tym chronił.

- Gdy wpłaciłeś zaliczkę: Sprzedający musi zwrócić Ci całe 30 000 zł.

- Gdy wpłaciłeś zadatek: Niestety, tracisz pieniądze. Sprzedający ma prawo zatrzymać całe 30 000 zł jako rekompensatę za stracony czas.

-

Scenariusz 3: To sprzedający się wycofuje Właścicielowi trafił się inny kupiec, który zaoferował więcej i postanawia zerwać waszą umowę.

- Gdy wpłaciłeś zaliczkę: Sprzedający po prostu oddaje Ci Twoje 30 000 zł. Zostajesz z niczym – bez mieszkania i bez żadnej rekompensaty.

- Gdy wpłaciłeś zadatek: Tu sytuacja diametralnie się zmienia. Sprzedający musi zapłacić Ci 60 000 zł (czyli Twój zadatek razy dwa).

Aby lepiej zobrazować te różnice, spójrzmy na proste zestawienie.

Porównanie skutków finansowych zadatku i zaliczki

Poniższa tabela pokazuje, co dzieje się z wpłaconą kwotą w zależności od tego, kto ponosi winę za niedotrzymanie warunków umowy przedwstępnej.

| Sytuacja | Skutek przy zadatku | Skutek przy zaliczce |

|---|---|---|

| Umowa zrealizowana | Kwota jest zaliczana na poczet ceny. | Kwota jest zaliczana na poczet ceny. |

| Kupujący zrywa umowę | Zadatek przepada na rzecz sprzedającego. | Zaliczka jest w całości zwracana kupującemu. |

| Sprzedający zrywa umowę | Sprzedający musi zwrócić podwójną kwotę zadatku. | Sprzedający zwraca wpłaconą kwotę zaliczki. |

| Rozwiązanie za zgodą obu stron | Zadatek jest zwracany kupującemu. | Zaliczka jest zwracana kupującemu. |

Jak widać, zadatek to znacznie silniejsze narzędzie, które realnie chroni Twoje interesy.

Wybór między tymi dwiema formami to ocena ryzyka. Zadatek jest standardem na rynku i daje realne poczucie bezpieczeństwa, o ile jesteś pewien swojej decyzji i masz np. promesę kredytową z banku. Jeśli to Tobie zależy na doprowadzeniu transakcji do końca, zadatek jest najlepszym strażnikiem Twoich interesów.

Najczęstsze błędy w umowach, czyli jak nie wpaść na minę

Kupno mieszkania to ogromne emocje. Niestety, często to właśnie one usypiają naszą czujność, a umowę przedwstępną traktujemy jak zwykłą formalność na drodze do celu. To błąd, który może kosztować nas mnóstwo nerwów, czasu i pieniędzy.

Pamiętaj, że nawet z pozoru idealna transakcja może się posypać przez drobne niedopatrzenie w dokumencie. Działanie w pośpiechu to najprostszy przepis na katastrofę. Zamiast tego, wciel się w rolę detektywa – Twoim zadaniem jest wytropić potencjalne pułapki, zanim zdążą narobić szkód.

Brak weryfikacji księgi wieczystej

Podpisanie umowy bez sprawdzenia księgi wieczystej (KW) to jak kupowanie kota w worku. Albo raczej samochodu bez zaglądania pod maskę. To właśnie w tym dokumencie kryją się wszystkie najważniejsze informacje o stanie prawnym nieruchomości.

Ignorowanie KW jest o tyle niezrozumiałe, że jest ona jawna i można ją sprawdzić za darmo w internecie, na stronie Ministerstwa Sprawiedliwości. Wystarczy znać jej numer. Szczególną uwagę zwróć na dwa działy:

- Dział III (Prawa, roszczenia i ograniczenia) – To tutaj znajdziesz wpisy o prawach innych osób do lokalu. Może to być na przykład służebność mieszkania dla kogoś z rodziny sprzedającego, co w praktyce uniemożliwi Ci swobodne korzystanie z nieruchomości.

- Dział IV (Hipoteki) – Koniecznie sprawdź, czy mieszkanie nie jest obciążone kredytem. Jeśli tak, umowa musi jasno określać, że sprzedający zobowiązuje się spłacić hipotekę i doprowadzić do jej wykreślenia najpóźniej w dniu podpisania umowy końcowej.

Nieprecyzyjne terminy i ogólnikowe zapisy

Druga pułapka to niejasne, zbyt ogólne sformułowania. Stwierdzenia typu „wkrótce” albo „w najbliższym czasie” brzmią dobrze w rozmowie, ale w umowie nie mają żadnej mocy prawnej. To prosta droga do nieporozumień i przeciągania sprawy w nieskończoność.

Praktyczny przykład: W umowie zapisano, że umowa końcowa zostanie zawarta „po uzyskaniu przez kupującego kredytu”. Taki zapis jest bardzo ryzykowny. Nie mówi, co się stanie, jeśli bank odmówi finansowania. Nie ma też żadnego terminu granicznego!

Dobrze skonstruowany zapis musi być konkretny: „Strony zobowiązują się zawrzeć umowę przyrzeczoną w terminie do dnia 31.10.2025 r.”. Można też dodać warunek: „W przypadku nieuzyskania przez Kupującego pozytywnej decyzji kredytowej w co najmniej dwóch bankach w terminie 60 dni od dnia zawarcia tej umowy, zadatek zostanie zwrócony w całości, a umowa ulega rozwiązaniu”.

Mimo że na rynku widać wahania, a prognozy mówią o możliwych spadkach sprzedaży u deweloperów nawet o 20-40% w pierwszej połowie 2025 roku, dobrze napisana umowa przedwstępna sprzedaży mieszkania jest i będzie fundamentem bezpiecznej transakcji. Jak pokazuje przykład firmy Develia, która sprzedała 1699 mieszkań właśnie na podstawie takich umów, precyzja to klucz do sukcesu, nawet w trudniejszych czasach. Zainteresowanych dynamiką sprzedaży mieszkań i prognozami rynkowymi odsyłamy do szczegółowych analiz.

Ignorowanie stanu technicznego mieszkania

Kolejny częsty błąd – pomijanie w umowie kwestii stanu technicznego. Ustne zapewnienia sprzedającego, że „wszystko jest sprawne”, nie będą miały żadnego znaczenia, gdy po odebraniu kluczy odkryjesz, że cała instalacja elektryczna nadaje się do wymiany.

Najprostszym zabezpieczeniem jest zawarcie w umowie oświadczenia sprzedającego o braku wad technicznych, o których wie. Jeszcze lepiej pójść o krok dalej: umówić się z fachowcem na przegląd techniczny, spisać protokół i dołączyć go jako załącznik do umowy. Taka dbałość o szczegóły to podstawa, tak samo jak dobrze zaplanowana optymalizacja procesów biznesowych w każdej profesjonalnej firmie. Uniknięcie tych trzech błędów to Twoja najlepsza polisa na spokojny sen w trakcie zakupu mieszkania.

Umowa przedwstępna w pigułce: Odpowiedzi na kluczowe pytania

Dobrnęliśmy prawie do końca naszej podróży po świecie umów przedwstępnych. To idealny moment, żeby zebrać w jednym miejscu odpowiedzi na najczęściej zadawane pytania. Pomyśl o tej części jak o podręcznej ściągawce – rozwieje Twoje kluczowe wątpliwości w prosty i zwięzły sposób, dzięki czemu poczujesz się pewniej w gąszczu przepisów.

Celem jest danie Ci praktycznych rozwiązań na problemy, które mogą pojawić się tuż przed wielkim finałem. Dzięki temu będziesz znacznie lepiej przygotowany do rozmów ze sprzedającym i notariuszem.

Czy z umowy przedwstępnej można się wycofać bez żadnych konsekwencji?

To zależy od dwóch rzeczy: tego, co dokładnie zapisaliście w umowie, i od formy wpłaconej kaucji. Mówiąc wprost – bezbolesne wycofanie się z umowy jest trudne i rzadko kiedy możliwe, jeśli wcześniej o tym nie pomyśleliście.

- Jeśli wpłaciłeś zadatek: Gdy to Ty rezygnujesz z własnej winy (bo na przykład znalazłeś lepsze mieszkanie), niestety tracisz całą wpłaconą kwotę. Ale jeśli to sprzedający się wycofa, musi Ci zwrócić podwójną wysokość zadatku.

- Jeśli wpłaciłeś zaliczkę: Tutaj sytuacja jest prostsza. Gdy umowa nie dojdzie do skutku, zaliczka jest niemal zawsze zwracana w całości, bez względu na to, po czyjej stronie leży wina.

- Jeśli umowa jest w formie aktu notarialnego: To najtrudniejsza opcja do zerwania. Druga strona może nawet pójść do sądu i domagać się sfinalizowania transakcji.

Co mam zrobić, jeśli bank odmówi mi kredytu hipotecznego?

To jedno z największych ryzyk po stronie kupującego i absolutnie musisz się przed nim zabezpieczyć. Jeśli tego nie zrobisz, brak kredytu zostanie uznany za niedotrzymanie warunków umowy z Twojej winy. Efekt? Stracisz cały zadatek.

Dlatego tak ważne jest, aby w umowie znalazła się specjalna klauzula. Przykład: "W przypadku otrzymania przez Kupującego ostatecznych, negatywnych decyzji kredytowych z co najmniej trzech różnych banków, uniemożliwiających sfinansowanie zakupu, umowa ulega rozwiązaniu. Sprzedający zobowiązuje się wówczas do zwrotu Kupującemu całej kwoty zadatku w terminie 7 dni." Taki zapis to Twoja tarcza chroniąca pieniądze przed problemami, na które nie masz żadnego wpływu.

Umowa przedwstępna ma chronić interesy obu stron. Zawsze negocjuj zapisy, które zabezpieczą Cię przed ryzykiem utraty pieniędzy z powodów, które nie zależą od Ciebie – jak właśnie decyzja banku.

Ile tak naprawdę kosztuje umowa przedwstępna u notariusza?

Koszt jest ściśle powiązany z wartością mieszkania, które kupujesz. Wynagrodzenie notariusza, czyli taksa notarialna, za przygotowanie umowy przedwstępnej to zazwyczaj 50% maksymalnej stawki, jaka jest przewidziana dla docelowej umowy sprzedaży.

Zobaczmy to na przykładzie: Dla mieszkania wartego 500 000 zł maksymalna taksa za umowę sprzedaży wynosi 2770 zł netto. Oznacza to, że za samą umowę przedwstępną zapłacisz połowę tej kwoty, czyli około 1385 zł netto.

Pamiętaj jednak, że to nie wszystko. Do tej sumy trzeba jeszcze doliczyć:

- Podatek VAT (23%).

- Koszt odpisów aktu notarialnego (zwykle kilkadziesiąt złotych za stronę).

- Opcjonalną opłatę sądową w wysokości 150 zł, jeśli chcesz wpisać swoje roszczenie do księgi wieczystej nieruchomości.

Jak długo jest ważna umowa przedwstępna?

Umowa obowiązuje do terminu zawarcia umowy przyrzeczonej, który sami w niej ustalicie. Zazwyczaj jest to od jednego do trzech miesięcy – to czas potrzebny na załatwienie wszystkich formalności kredytowych.

Co bardzo ważne, roszczenia wynikające z tej umowy (na przykład o zwrot zadatku lub doprowadzenie do podpisania umowy końcowej) przedawniają się po upływie jednego roku. Liczy się go od dnia, w którym miała być zawarta umowa przyrzeczona. Przykład: Jeśli termin podpisania umowy końcowej był wyznaczony na 30 czerwca 2025 r., to czas na dochodzenie swoich praw (np. zwrotu podwójnego zadatku) masz do 30 czerwca 2026 r. Pamiętaj też, że po zakupie nieruchomości trzeba będzie pomyśleć o podatkach – więcej na ten temat dowiesz się z naszego artykułu wyjaśniającego, jak rozliczyć podatek od sprzedaży mieszkania.

Zarządzanie komunikacją z klientami w branży nieruchomości wymaga stałej dostępności. Voicetta zapewnia, że żadne zapytanie o ofertę nie pozostanie bez odpowiedzi, automatyzując rozmowy i umawiając spotkania 24/7. Odwiedź https://voicetta.com i odkryj, jak możemy wesprzeć Twój biznes.